Έργα, Παίκτες και Συμφωνίες της Βόρειας Αμερικής στο επίκεντρο του LNG

")

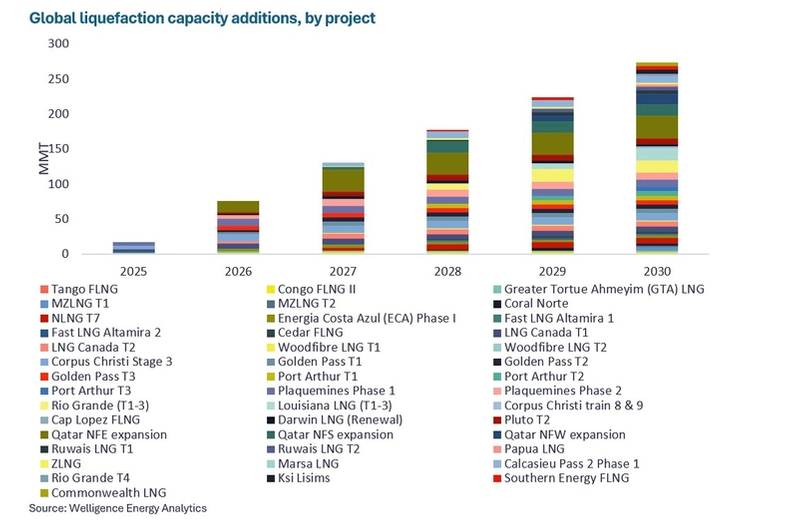

Από το 2025 μέχρι σήμερα, πέντε από τα έξι έργα υγροποίησης που φτάνουν σε στάδιο Τελικών Επενδυτικών Αποφάσεων (FID) παγκοσμίως, αντιπροσωπεύοντας περίπου το 90% της δυναμικότητας υγροποίησης, βρίσκονται στις ακτές του Κόλπου των ΗΠΑ. Παρά το πληθωριστικό περιβάλλον, οι γεωπολιτικοί ούριοι άνεμοι σε συνδυασμό με την ευελιξία του LNG των ΗΠΑ και τη σχετική ανταγωνιστικότητα τιμών θα επιταχύνουν περαιτέρω FID στην περιοχή τους επόμενους 12 μήνες, συμπεριλαμβανομένου του Rio Grande LNG Train 5 της NextDecade.

Μέχρι το 2030, η ακτή του Κόλπου των ΗΠΑ θα προμηθεύει πάνω από το 25% της παγκόσμιας παραγωγής LNG. Οι Ασιάτες εισαγωγείς ανησυχούν για την υψηλή εξάρτησή τους από την περιοχή και επιταχύνουν τα προτεινόμενα έργα αλλού. Ο Όμιλος Glenfarne ηγείται του προτεινόμενου έργου LNG της Αλάσκας, για το οποίο οι CPC, PTT και JERA έχουν υπογράψει συμφωνίες απορρόφησης.

Η ανάπτυξη δυναμικότητας 20 MMtpa έχει ως στόχο να φτάσει στο FID το 2026 και επωφελείται από το χαμηλό κόστος τροφοδοσίας με αέριο, τους πολύ μικρότερους χρόνους αποστολής στην Ασία, καθώς και από τα σχέδια να προσφέρει στους αγοραστές μια σειρά δεικτών τιμών. Ωστόσο, οι παίκτες ανησυχούν για την ανταγωνιστικότητα κόστους του Alaska LNG, δεδομένης της απαραίτητης κατασκευής του αγωγού φυσικού αερίου ~1.300 χλμ.

Επανατροφοδοτείται το καναδικό LNG

Η προσοχή εστιάζεται επίσης σε έργα στη δυτική Καναδά, μετά την ανανεωμένη δέσμευση της κυβέρνησης να αναπτύξει τις αγορές για τους τεράστιους πόρους φυσικού αερίου της χώρας. Ενώ το έργο LNG Canada με επικεφαλής την Shell ξεκίνησε στα μέσα του 2025 και οι αναπτύξεις Cedar LNG και Woodfibre LNG παραμένουν υπό κατασκευή, οι ευκαιρίες πριν από την FID συγκεντρώνουν την μεγαλύτερη προσοχή.

Το έργο Ksi Lisims LNG αναμένεται να φτάσει στην τελική ημερομηνία λήξης (FID) το πρώτο εξάμηνο του 2026, μόλις συρρικνωθεί το μεγαλύτερο μέρος της παραγωγικής του δυναμικότητας. Η ανάπτυξη θα αξιοποιήσει δύο μονάδες FLNG κοντά στην ακτή, δυναμικότητας 6 MMtpa, που θα κατασκευαστούν σε διάστημα τεσσάρων ετών από τη Samsung, αξιοποιώντας την τεχνολογία υγροποίησης της Black & Veatch. Ενώ οι αβεβαιότητες των αγοραστών παραμένουν σχετικά με το κόστος του προτεινόμενου αγωγού Prince Rupert Gas Transmission για τη μεταφορά του τροφοδοτικού αερίου μέσω της Δυτικής Ιζηματογενούς Λεκάνης, το κόστος αποστολής LNG στην Ασία θα μπορούσε να είναι περίπου 1 δολάριο/MMbtu χαμηλότερο από ό,τι για έργα στις ακτές του Κόλπου των ΗΠΑ. Αυτόν τον μήνα, το Ksi Lisims LNG έλαβε το Πιστοποιητικό Περιβαλλοντικής Αξιολόγησης από την Κυβέρνηση της Βρετανικής Κολομβίας.

Επιπλέον, τον περασμένο μήνα, η κυβέρνηση δημιούργησε το Γραφείο Μεγάλων Έργων (MPO) για να βελτιστοποιήσει τις εγκρίσεις και να βοηθήσει στη δομή της χρηματοδότησης για την επιτάχυνση κρίσιμων καναδικών έργων. Η επέκταση του LNG Canada, χωρητικότητας 14 MMtpa, αναμένεται να φτάσει στο FID τον επόμενο χρόνο και είναι το πρώτο από τα πέντε επιλεγμένα έργα που θα εξετάσει το MPO.

(Πίστωση: Welligence Energy Analytics)

(Πίστωση: Welligence Energy Analytics)

Αργεντινή LNG: Τεράστιες ευκαιρίες, αλλά παραμένουν εμπόδια

Το μόνο έργο LNG εκτός ΗΠΑ στον Κόλπο που έφτασε στο FID φέτος μέχρι στιγμής είναι το Southern Energy FLNG της Αργεντινής, χωρητικότητας 5,95 MMtpa. Η ανάπτυξη επωφελείται από ιδιαίτερα χαμηλές κεφαλαιακές δαπάνες, αξιοποιώντας το αέριο τροφοδοσίας από τον σχιστολιθικό πετρελαιοπηγή παγκόσμιας κλάσης Vaca Muerta και ναυλώνοντας τα πλοία Hilli Episeyo και MK II FLNG της Golar LNG, τα οποία είναι και τα δύο μετατρεπόμενα συμβατικά δεξαμενόπλοια LNG, για 20 χρόνια.

Οι Φάσεις 2 και 3 του έργου LNG της Αργεντινής, με επικεφαλής τις Shell και Eni αντίστοιχα, προτείνουν μια ακόμη συνδυασμένη δυναμικότητα υγροποίησης 22 εκατομμυρίων τόνων ετησίως, με κάθε φάση να απαιτεί δύο νέες μονάδες FLNG. Τον περασμένο μήνα, ο Διευθύνων Σύμβουλος της YPF, Horacio Marín, επιβεβαίωσε τους στόχους FID 2026 για τις φάσεις της Shell και της Eni και τόνισε τις θετικές συζητήσεις, ιδίως με τους ασιατικούς παράγοντες LNG, σχετικά με τους εταίρους εκμετάλλευσης και τους αγοραστές LNG.

Το σκέλος FLNG της πρώτης φάσης του Southern Energy LNG εντάχθηκε με επιτυχία στο πρόγραμμα κινήτρων RIGI της Αργεντινής, το οποίο του παρέχει νομική σταθερότητα, τη δυνατότητα επαναπατρισμού κερδών, μερισμάτων και κεφαλαίου και προστατεύει το έργο από νέους εθνικούς, επαρχιακούς ή δημοτικούς φόρους. Ωστόσο, ορισμένοι παράγοντες εξακολουθούν να είναι αντίθετοι στην πραγματοποίηση μακροπρόθεσμων επενδύσεων σε έργα LNG της Αργεντινής, δεδομένης της παραδοσιακής πολιτικής αστάθειας της χώρας και μετά τη βραχύβια εμπειρία της στις εξαγωγές Tango FLNG κατά την περίοδο 2019-2020.

Η Βόρεια Αμερική ηγείται της εξέλιξης του LNG

Η παραγωγή LNG στη Βόρεια Αμερική και οι FID θα συνεχίσουν να αυξάνονται δυναμικά αυτή τη δεκαετία, αρχικά υποστηριζόμενες από την ανταγωνιστικότητα και τις μοναδικές ευελιξία των έργων στις ακτές του Κόλπου των ΗΠΑ. Οι εξελίξεις θα ενισχυθούν περαιτέρω από την ολοένα και μεγαλύτερη επιτάχυνση των διεθνών εκθέσεών τους σε όγκο και τιμολόγηση LNG από ανεξάρτητους παραγωγούς φυσικού αερίου στη Βόρεια Αμερική, καθώς και από την επανεμφάνιση τραπεζών με επίκεντρο τις ΗΠΑ στο φυσικό LNG.

Εξερευνήστε την τελευταία έκδοση του περιοδικού Offshore Engineer , το οποίο περιλαμβάνει το άρθρο «Βορειοαμερικανικά έργα, παίκτες και συμφωνίες στο επίκεντρο του LNG» του Marc Howson, επικεφαλής του τομέα Welligence για την περιοχή Ασίας-Ειρηνικού και το LNG, καθώς και πολλά άλλα από κορυφαίους ειδικούς του κλάδου και δημοσιογράφους.

Πλατφόρμα Hugin B, πάνω από την πλατφόρμα, καθ' οδόν προς την ανάπτυξη της Βόρειας Θάλασσας

-171989 "(Πίστωση: Aker BP)")

Η Vattenfall εγκαθιστά το πρώτο Monopile στο μεγαλύτερο υπεράκτιο αιολικό πάρκο της Γερμανίας

-171929 "Εγκατάσταση Monopile Nordlicht (Πίστωση: DEME)")

Πρώην επικεφαλής της Pemex ερευνάται για κακοποίηση. Η πρόεδρος του Μεξικού Sheinbaum δεν προσφέρει καμία προστασία

Η Vard παραδίδει υβριδικό στρώμα καλωδίων στην Toyo Construction

-171805 "(Πίστωση: Βαρντ)")

Η Equinor Scuttles εγκρίνει το ιαπωνικό σχέδιο υπεράκτιας αιολικής ενέργειας

Πλωτή Πυρηνική Ενέργεια: Ένα Νέο Σύνορο στην Υπεράκτια Ενέργεια

Ο Murphy εξορύσσει πετρέλαιο στα ανοιχτά της Δυτικής Αφρικής

Το υπεράκτιο κοίτασμα Mako κάνει ένα βήμα προς το πρώτο αέριο με την ανάθεση σύμβασης PT PAL

-171635 "(Πίστωση: Κόνραντ)")

Η Valeura ολοκληρώνει τις γεωτρήσεις στον Κόλπο της Ταϊλάνδης, ενισχύοντας την παραγωγή

Η PRIO φέρνει το τέταρτο Wahoo Well online, ολοκληρώνοντας την προγραμματισμένη κυκλοφορία του σε παραγωγούς

-171544 "(Πίστωση: PRIO)")

Η Vaalco αναφέρει ισχυρά αποτελέσματα γεωτρήσεων στα ανοιχτά της Γκαμπόν καθώς προχωρά η εκστρατεία γεώτρησης

-171461 "(Πίστωση: Vaalco Energy)")

Η Cadeler εγκαθιστά τελική ανεμογεννήτρια στο υπεράκτιο αιολικό πάρκο Sofia της RWE, ισχύος 1,4 GW

-171414 "(Πίστωση: Cadeler)")