OSV Market: Ποιος είναι ο δρόμος;

OSV "THUNDER" που ανήκει στο Jackson Offshore που εξυπηρετεί floater "DEEPWATER CONQUERER" Πηγή: Jackson Offshore

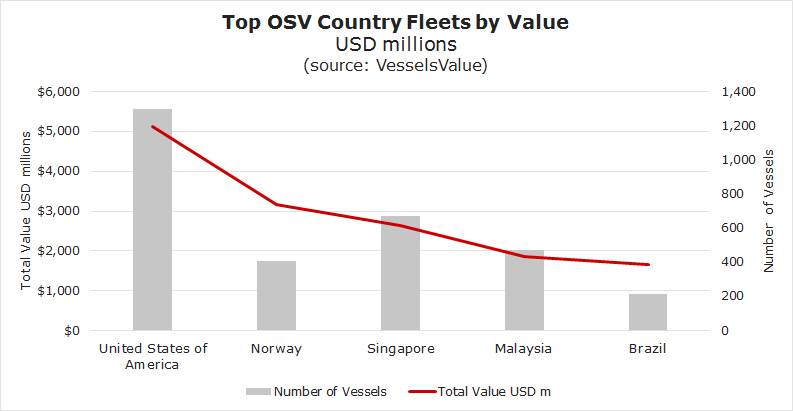

Πηγή: VesselsValue

Οποιαδήποτε ανάλυση των αγορών των σκαφών ανοικτής θαλάσσης (OSV) συνήθως ξεκινά με αναλογίες με τις δυσμενείς καιρικές συνθήκες, τις καλύτερες φορές / τις χειρότερες φορές ή παρόμοιες. Ο εμπειρογνώμονας OSV Seabrokers, με έδρα στο Stavanger της Νορβηγίας, στην έκθεση του Φεβρουαρίου του Seabreeze για την αγορά, ακολουθεί αυτή τη σύμβαση με περιγραφή των συνθηκών «γιορτής ή λιμού» στη Βόρεια Θάλασσα. Η πρόσφατη δράση των επιτοκίων ημέρας υπογραμμίζει τον τοπικό χαρακτήρα των αγορών για τους χειριστές αγκυροβόλησης (AHT), τα σκάφη προμήθειας πλατφόρμας (PSV) και παρόμοιο εξοπλισμό, ενώ παράλληλα καταγράφει τη δυναμική προσφοράς και ζήτησης που προκαλεί μεταβλητότητα.

Μεταβλητότητα και αβεβαιότητα

Έχουν σημειωθεί πρόσφατες ανοδικές μεταβολές των ημερήσιων επιτοκίων σε ορισμένους διεθνείς τομείς OSV, το πρόβλημα είναι να καθοριστεί εάν πρόκειται για προσωρινά αιχμές ή για διαρκή κυκλική ανάκαμψη. Στην έκθεση του Μαρτίου, ο νορβηγός διαμεσολαβητής Seabrokers δήλωσε ότι "... οι συνθήκες συναλλαγών στράφηκαν γρήγορα, με την αγορά να κινείται γρήγορα στην εύνοια των ιδιοκτητών. Έγινε αρκετά συνηθισμένο να υπάρχουν λιγότερα από μια χούφτα σκάφη σε μια δεδομένη ημέρα, και αυτό έδωσε στους ιδιοκτήτες την ευκαιρία να αυξήσουν τα ποσοστά τους ».

Οι αριθμοί αξιοποίησης της παραγωγικής ικανότητας αναφέρουν την ιστορία. για τα μεγάλα PSV που ορίζει ότι έχουν χωρητικότητες άνω των 900 τετραγωνικών μέτρων. (που ισοδυναμεί με περίπου 5.000 dwt), ξεκίνησε από ανησυχητικό 58% τον Ιανουάριο έως 82% το Φεβρουάριο. Οι ημερήσιες τιμές για αυτά τα σκάφη ανταποκρίθηκαν σε είδος, με τον μεσίτη να εκτιμά το άλμα σε προσλήψεις από $ 6.800 / ημέρα τον Ιανουάριο έως $ 14.400 / ημέρα το Φεβρουάριο.

Για προοπτική, ο αναλυτής μετοχών James West, ο οποίος καλύπτει τον τομέα της επενδυτικής τράπεζας Evercore ISI στη Ν. Υόρκη, υπενθύμισε στους πελάτες ότι: "... η μέγιστη αξιοποίηση του στόλου παγκοσμίως ήταν σχεδόν 87% το 2013 ..."

Η δυναμική που αποτελεί τη βάση της δραστηριότητας στον τομέα των υπηρεσιών πηγάζει από την έρευνα πετρελαίου και την πραγματική παραγωγή, οι οποίες συνδέονται και με τις αντιλήψεις για τις μελλοντικές τιμές του πετρελαίου. Οι οικονομικές πτυχές 101 ισχύουν εδώ, με την πρόβλεψη σταθερών χαμηλότερων τιμών, ορισμένα σχέδια γίνονται αντιοικονομικά. Οι ιδιοκτήτες OSV έβαλαν στη συνέχεια τα σκάφη τους σε "lay-up". Στην τελευταία "υγιή" αγορά για υπεράκτια περιουσιακά στοιχεία, γύρω στα μέσα του 2014, ο λόγος των OSVs προς τα εργαλεία ήταν περίπου 4,5x - 5,0x.

Πηγή: VesselsValue

Πηγή: VesselsValue

Η εφοδιαστική της "ψυχρής στοίβαξης", όπου τα συστήματα αποσυνδέονται και το περιουσιακό στοιχείο αφήνεται να παραμείνει για μεγάλο χρονικό διάστημα, είναι εκεί όπου τα οικονομικά της OSV γίνονται μοναδικά σε σύγκριση με άλλες κατηγορίες θαλάσσιων περιουσιακών στοιχείων. Καθώς η επαναδραστηριοποίηση γίνεται μακρόχρονη και δαπανηρή διαδικασία, οι σχετικά μικρές μετατοπίσεις της ζήτησης οδηγούν σε αυξημένη μεταβλητότητα γύρω από μια πλευρά προσφοράς η οποία έχει μειωθεί ημι-μόνιμα με εξοπλισμό ψυχρής στοίβαξης.

Συνολικά, οι τιμές των στοιχείων ενεργητικού για διεθνείς OSV είναι αδύναμες, αφού μειώθηκαν από την πτώση των τιμών του πετρελαίου το 2014/2015, αλλά δεν επέστρεψαν με την τιμή του αργού πετρελαίου. Εξετάζοντας ένα πλασματικό ρυμουλκό μεγάλης αγκυροβόλησης (που περιγράφεται ως ένα μεταξύ 10.000 BHP και 13.000 BHP), οι αναλυτές στο VesselsValue παρουσίασαν μια σειρά δεδομένων που εξετάζει την τιμή του ενεργητικού από το 2014, πριν από τη σημαντική μείωση της τιμής του πετρελαίου. Το υποθετικό πλοίο ηλικίας 10 ετών (αριστερός άξονας), στη συνέχεια αξίας 20 εκατομμυρίων δολαρίων, ακολούθησε την πτώση του αργού πετρελαίου (δεξιά άξονα). Ωστόσο, καθώς η τιμή του πετρελαίου υποχώρησε προς τα πάνω, η τιμή OSV κινήθηκε προς τα πλάγια σε ένα πάτωμα, φτάνοντας στα 4 εκατομμύρια δολάρια από τις αρχές του 2017. Οι αναλυτές επεσήμαναν την εκτεταμένη οικοδόμηση στην Κίνα (και την έλλειψη διαλύσεων). Το VesselsValue εξέτασε επίσης προσεκτικά την αγορά για τα 21 περιουσιακά στοιχεία που πωλήθηκαν πρόσφατα κατά την εκκαθάριση της Toisa (η οποία εισήλθε σε πτώχευση στις αρχές του 2017), προσδίδοντας την παρούσα αξία των 276 εκατομμυρίων δολαρίων στις αρχές του 2017, όταν ο ίδιος στόλος θα είχε αξία περίπου 400 εκατομμύριο.

Οι απογοητευτικές τιμές των περιουσιακών στοιχείων σε σχέση με τις μεταβλητές ημερήσιες χρεώσεις δεν είναι αναγκαστικά κακό, επιτρέποντας στους γενναίους να τοποθετηθούν για την ανάκαμψη. Η Seacor Marine Holdings (σύμβολο SMHI) σημείωσε σε μια παρουσίαση του τρίτου τριμήνου σε επενδυτική διάσκεψη ότι έχει επενδύσει 230 εκατομμύρια δολάρια πριν από την αναμενόμενη ανάκαμψη της αγοράς, προσθέτοντας σκάφη σε βαθιές εκπτώσεις στην αξία αντικατάστασης, μερικές από τις πωλήσεις με «αγωνία». Η SMHI σημείωσε επίσης ότι "η ενοποίηση έχει βελτιώσει το ανταγωνιστικό τοπίο". Η SMHI, η οποία αναχρηματοδότησε το χρέος κατά το 4ο τρίμηνο του 2018 (κερδίζοντας περίπου 28,3 εκατομμύρια δολάρια μετρητών που θα μπορούσαν να χρησιμοποιηθούν για εξαγορές), ήταν ο ενοποιημένος τομέας.

Στα τέλη του 2018 και στις αρχές του 2019, απέκτησε 14 σκάφη μέσω κοινής επιχείρησης στην αγορά της Βραζιλίας (με κατανοητή χρηματοοικονομική διάρθρωση που είδε την SMHI να διαθέτει μόλις 5 εκατομμύρια δολάρια από το δικό της κεφάλαιο), απέκτησε τρία σκάφη ταχείας υποστήριξης από ένα συνεργάτη μίας ημέρας, καταβάλλοντας με μετοχές της SMHI και, πρόσφατα, αγόρασε τρία 2018 χτισμένα PSV από μια εταιρεία του ομίλου COSCO. Για άλλους, πρόκειται περισσότερο για εξοικονόμηση κόστους και διατήρηση ενέργειας. Η Tidewater, που αναδιάρθρωσε μετά την υποβολή της πτώχευσης του 2017 και τώρα είναι ο μεγαλύτερος φορέας εκμετάλλευσης OSV στον κόσμο μετά την απόκτηση της Gulfmark International στα τέλη του 2018, μίλησε για τη "δημιουργία αξίας σε μια κάτω αγορά ..." παρουσίαση συνεδρίου. Η SMHI ανακοίνωσε μέσες τιμές 2018 ημερών για τον στόλο της, λίγο πάνω από $ 9.700 / ημέρα (για τις μονάδες που εργάζονται), αλλά με απογοητευτική χρήση περίπου 60%.

Έρχεται μια ανάκαμψη, αλλά ο χρόνος της, πέρα από τον συχνό χαρακτηρισμό της ως "τελικό", είναι άγνωστος. Οι αναλυτές της έρευνας στο Clarksons τιτλοφορούσαν μια έκθεση του Ιανουαρίου του 2019 "Hope Springs Eternal".

Στην πρόσφατη έρευνα για τους επενδυτές στην Hornbeck Offshore ("HOS"), η Evercore ISI West εξήγησε στους πελάτες της: "Ο ακριβής χρόνος για ανάκαμψη στον ανοικτό χώρο του σκάφους είναι αδιαφανής, αν και αρκετοί δείκτες δείχνουν στις αρχές του 2020 ως καμπή δεδομένου του αυξανόμενου ρυθμού της δραστηριότητας στην υπεράκτια κάλυψη γεωτρήσεων μας. "

Αφού υπογράμμισε τον αντίκτυπο της τιμής του πετρελαίου Brent στους προϋπολογισμούς των πετρελαϊκών εταιρειών, δείχνοντας επίπεδα ύψους $ 60 - $ 65 / bbl που θα κρατούσαν άθικτους τους προϋπολογισμούς της E & P, η Δύση συνεχίζει να λέει: «Η αγορά των υπεράκτιων μεταφορών, ένα δεύτερο παράγωγο της εξόρυξης η δραστηριότητα έχει αρχίσει να βελτιώνεται, αν και με βραδύτερο ρυθμό, καθώς η προηγούμενη υπερπροσφορά πλοίων αρχίζει να δουλεύει μόνη της μέσω της τριβής και της ενοποίησης της αγοράς ".

Η TDW, με την παρουσίασή της και αναφερόμενη στις OSVs / εργαλεία, πρότεινε ότι "... η αγορά είναι πιθανόν αυστηρότερη από ό, τι φαίνεται ..." αναφέροντας την υψηλή πιθανότητα ότι τα πλοία που στοιβάζονται για περισσότερο από τρία χρόνια ή τα άτομα άνω των 15 ετών, δεν θα επιστρέψει στην υπηρεσία.

Οι δείκτες μπορούν να βρεθούν στην πώληση της εκκαθάρισης του ενεργητικού Toisa, μια συνεχιζόμενη εκποίηση ρευστότητας σχεδόν δώδεκα πλοίων που διεξάγουν διεθνείς μεταφορές, κυρίως χειριστές άγκυρας και PSV. Αναλυτικές εργασίες από τους αναλυτές της VesselsValue σημείωσαν: "... 21 περιουσιακά στοιχεία πωλήθηκαν κατά τη διάρκεια της δωδεκάμηνης περιόδου, συνολικού ύψους σχεδόν 220 εκατομμυρίων δολαρίων σε μία από τις μεγαλύτερες δημοπρασίες δικαστηρίου οποιουδήποτε υπεράκτιου ιδιοκτήτη στο πρόσφατο ιστορικό ... VesselsValue τιμές την αγοραία αξία των περιουσιακών στοιχείων σήμερα στα 276 δολάρια εκατομμύρια, ωστόσο είναι σημαντικό να σημειωθεί ότι πολλά σκάφη πωλήθηκαν σε κατάσταση layup εκτός τάξης και χρειάζονται επανενεργοποίηση ».

Σε υψηλό επίπεδο, η ανάλυση αυτή υποδηλώνει ότι θα χρειαζόταν, κατά μέσο όρο, 2,66 εκατομμύρια δολάρια για την επανενεργοποίηση κάθε σκάφους για την ετοιμότητα εμπορίας.

Η Hornbeck Offshore, μαζί με γνωστούς ιδιοκτήτες όπως οι Harvey Gulf International Marine και Edison Chouest, συμμετέχουν επίσης στην αγορά Jones Act, όπου η περιορισμένη δυναμική προσφοράς για τα PSV οδηγεί σε ένα ελαφρώς διαφορετικό περιθώριο μεταβλητότητας. Η μεγάλη εικόνα, όπως και η διεθνής σκηνή όπου τα περιουσιακά στοιχεία μπορούν να κινηθούν, είναι μια υπερπροσχεδιασμένη αγορά. Για το Hornbeck, τα αποτελέσματα του 2018 δείχνουν ότι οι OSV "νέας γενιάς" κατά μέσο όρο ανέρχονταν σε 19.150 δολάρια την ημέρα, όταν προσαρμόζονταν για την κακή χρήση (24 μονάδες που εργάζονταν από 64 στόλους σκαφών) και το πραγματικό ημερήσιο ποσοστό μειώθηκε στα $ 5.036 ανά ημέρα.

Πηγή: VesselsValue Rigs & Boats

Πηγή: VesselsValue Rigs & Boats

Η ζήτηση για πλοία υπηρεσίας στον Κόλπο του Μεξικού των ΗΠΑ προέρχεται από εργαλεία. Θεωρητικά, οι εξέδρες βαθέων υδάτων που λειτουργούν επί του παρόντος θα προκαλούσαν τη ζήτηση περίπου 100 OSV για την εξυπηρέτησή τους, πολύ λιγότερο από τη συνολική διαθεσιμότητα. Ο Baker Hughes, ο οποίος παρέχει μηνιαίες ενημερώσεις σχετικά με την καταμέτρηση της εξέδρας, έδειξε 22 πλωτές εξέδρες (drillships και semi-submersibles) που λειτουργούν υπεράκτιες στις αρχές Μαρτίου 2019 - ελάχιστα άλλαξαν από τα επίπεδα Σεπτεμβρίου / Οκτωβρίου 2018 (αλλά από τα 17 καταγράφονται στην αρχή του 2018). Η αποσυμφόρηση των σκαφών απαιτεί μια κρίση που αυξάνει τις ημερήσιες χρεώσεις (και τα σκάφη που εργάζονται) δεν είναι απλώς προσωρινά αιχμές και, κυρίως, μια δέσμευση για τους ιδιοκτήτες να πληρώσουν για τις δαπάνες ξηρού χυμού.

Ο Matthew M Rigdon, Εκτελεστικός Αντιπρόεδρος και Διευθύνων Σύμβουλος του OSV ιδιοκτήτη Jackson Offshore Operators, συζητώντας τους OSVs βαθέων υδάτων, δήλωσε στο Maritime Reporter & Engineering News : "Η προσφορά είναι πιο αυστηρή, όπως υποψιάστηκα κατά τη διάρκεια μιας παρουσίασης που έδωσα στα τέλη Νοεμβρίου του 2018, λόγω του μεγάλου αριθμού απαιτήσεων ξηράς αποβάθρας που αναμένεται να υποβληθούν το 2019. Υπάρχει ελάχιστη διαθεσιμότητα και οι ανταγωνιστές μας δεν είναι διατεθειμένοι να προσφέρουν πλοία για βραχυπρόθεσμες απαιτήσεις. Απαιτούν μακροπρόθεσμες δεσμεύσεις από τους ναυλωτές να προσφέρουν ακόμη και τα λίγα σκάφη που είναι άμεσα διαθέσιμα. Αυτό έχει ως αποτέλεσμα την υποστήριξη ποσοστού στο εύρος $ 20.000 / ημέρα. Οι τιμές θα πρέπει να φτάσουν στο μέσο όρο των 20.000 δολαρίων ανά ημέρα για να επιτρέψουν στους χειριστές σκαφών να σπάσουν ακόμη και να ανακτήσουν το κόστος ξηράς αποβάθρας. "

Ο Todd Hornbeck, στο τηλεφώνημα του επενδυτή της εταιρείας στο μέσο όρο του Φεβρουαρίου του 2019 (επανεξέταση των αποτελεσμάτων του τέταρτου τριμήνου του 2018), προσέφερε παρόμοιο συναίσθημα, ελπίζοντας ότι οι φορείς εκμετάλλευσης OSV θα λάβουν πιο μακροπρόθεσμη άποψη πριν ενεργοποιήσουν εκ νέου τον εξοπλισμό. Είπε στους επενδυτές: «Η δημοσιονομική πειθαρχία και η προσοχή στο ROIC στη μακρά μεταφορά απαιτεί όπως, όπως εμείς αποσυμπιέζουμε τα πλοία, το κάνουμε έτσι ώστε το κόστος της αποσυμπίεσης, δηλαδή η ξηρασία, η απόσυρση, η εκπαίδευση, η ανανέωση του σκάφους να καλύπτονται συμβατικά ή άλλως στρατηγικά δικαιολογημένα ... Δεν βλέπουμε λογικό λόγο να αποσυμπιέσουμε ένα πλοίο για μια σύμβαση που μπορεί να αποδώσει την αξία όχι μόνο αυτού του σκάφους αλλά και των άλλων πλοίων που έχουμε αναπτύξει σε μια συγκεκριμένη αγορά ».

Στα τέλη του 2014, τα δεδομένα του Baker Hughes δείχνουν ότι 57 εργαλεία βαθέων υδάτων λειτουργούν, περισσότερο από το διπλάσιο του σημερινού αριθμού, το οποίο αναδρομικά παρέχει ένα σημείο αναφοράς για την πλήρη αξιοποίηση του OSV. Στο τέλος του 2018 Έντυπο 10-Κ (συμπεριλαμβανομένης της ετήσιας έκθεσης προς τους επενδυτές), HOS εκτίμησε ότι 80 ΗΠΑ OSV σημαία ήταν ψυχρή στοίβα.

Μια ανάκαμψη της GOM δεν είναι χωρίς τις προκλήσεις της.

Στα τέλη του 2018, οι αναλυτές των κορυφαίων συμβούλων ενέργειας Wood Mackenzie είχαν μετατραπεί σε θετικά, υπό την προϋπόθεση ότι οι μεγάλες εταιρίες πετρελαίου προχώρησαν με μερικά μεγάλα έργα. Αν και το κόστος παραγωγής στην κυβέρνηση του Κοσσυφοπεδίου έχει μειωθεί, οι οικονομικές προοπτικές εξακολουθούν να είναι αβέβαιες, επομένως οι τελικές αποφάσεις για επενδύσεις απέχουν πολύ από το σίγουρο. Ο ανώτερος ερευνητής της Wood Mackenzie, William Turner, δήλωσε: "Αναμένουμε ότι το 2019 θα είναι ένα ισχυρό έτος για τον Κόλπο του Μεξικού. Εκτός από τις συναρπαστικές νέες κυρώσεις για τα έργα, οι οποίες θα μπορούσαν να οδηγήσουν σε επενδύσεις άνω των 10 δισεκατομμυρίων δολαρίων στην περιοχή, δύο ιστορικά πρώτα που θα πραγματοποιηθούν τον επόμενο χρόνο θα μπορούσαν να αποτελέσουν τη σκηνή για τα επόμενα χρόνια », ανέφεραν τα εξής:« Shell και Chevron αλλά η πραγματική ανάπτυξη της εξερεύνησης θα προέλθει από τους νεοεισερχομένους - Kosmos Energy, Equinor, Total, Murphy και Fieldwood. "Αλλά τα μάτια των μεγαλύτερων εταιρειών κοιτάζουν επίσης προς τα δυτικά, στην περιοχή, ειδικά στη λεκάνη της Permian , όπου τόσο η Chevron όσο και η Exxon σκοπεύουν να αυξήσουν δραματικά την παραγωγή πετρελαίου τα επόμενα χρόνια. Καθώς οι συνδέσεις αγωγού Permian με την Ακτή του Κόλπου ανοίγουν, οι μεγάλες εταιρείες που εξετάζουν τα μεγάλα υπεράκτια έργα ενδέχεται να σταματήσουν πριν τραβήξουν την σκανδάλη για μεγάλες υπεράκτιες δεσμεύσεις.

Πλατφόρμα Hugin B, πάνω από την πλατφόρμα, καθ' οδόν προς την ανάπτυξη της Βόρειας Θάλασσας

-171989 "(Πίστωση: Aker BP)")

Η Vattenfall εγκαθιστά το πρώτο Monopile στο μεγαλύτερο υπεράκτιο αιολικό πάρκο της Γερμανίας

-171929 "Εγκατάσταση Monopile Nordlicht (Πίστωση: DEME)")

Πρώην επικεφαλής της Pemex ερευνάται για κακοποίηση. Η πρόεδρος του Μεξικού Sheinbaum δεν προσφέρει καμία προστασία

Η Vard παραδίδει υβριδικό στρώμα καλωδίων στην Toyo Construction

-171805 "(Πίστωση: Βαρντ)")

Η Equinor Scuttles εγκρίνει το ιαπωνικό σχέδιο υπεράκτιας αιολικής ενέργειας

Πλωτή Πυρηνική Ενέργεια: Ένα Νέο Σύνορο στην Υπεράκτια Ενέργεια

Ο Murphy εξορύσσει πετρέλαιο στα ανοιχτά της Δυτικής Αφρικής

Το υπεράκτιο κοίτασμα Mako κάνει ένα βήμα προς το πρώτο αέριο με την ανάθεση σύμβασης PT PAL

-171635 "(Πίστωση: Κόνραντ)")

Η Valeura ολοκληρώνει τις γεωτρήσεις στον Κόλπο της Ταϊλάνδης, ενισχύοντας την παραγωγή

Η PRIO φέρνει το τέταρτο Wahoo Well online, ολοκληρώνοντας την προγραμματισμένη κυκλοφορία του σε παραγωγούς

-171544 "(Πίστωση: PRIO)")

Η Vaalco αναφέρει ισχυρά αποτελέσματα γεωτρήσεων στα ανοιχτά της Γκαμπόν καθώς προχωρά η εκστρατεία γεώτρησης

-171461 "(Πίστωση: Vaalco Energy)")

Η Cadeler εγκαθιστά τελική ανεμογεννήτρια στο υπεράκτιο αιολικό πάρκο Sofia της RWE, ισχύος 1,4 GW

-171414 "(Πίστωση: Cadeler)")