OSVs: Η ανερχόμενη παλίρροια δεν θα σηκώσει όλα τα σκάφη

Ο κλάδος της υπεράκτιας προμήθειας πλοίων (OSV) εμφανίστηκε από το 2017, χάρη κυρίως σε ελαφρά συρρίκνωση του ενεργού στόλου, μια σειρά αναδιαρθρώσεων του χρέους, βελτιωμένη διαχείριση του κόστους και αύξηση της δραστηριότητας γεώτρησης σε λίγες περιοχές. Ωστόσο, η βιομηχανία απέχει πολύ από την υγιή και η ανάκαμψη στην οικονομική ευημερία είναι πιθανό να είναι μεγάλη και ασταθής. Δεν θα επιβιώσουν όλοι οι χειριστές. Και παρόλο που παρατηρήσαμε κάποια βελτίωση από τα επίπεδα του 2017, οι δείκτες μόχλευσης παραμένουν υψηλοί, η προσφορά πλοίων υπερβαίνει κατά πολύ τη ζήτηση, και - το πιο κρίσιμο - η τιμή του πετρελαίου παραμένει ασταθής. Ενόψει αυτής της έντονης αβεβαιότητας ως προς τις τιμές, οι μεγάλες εταιρείες πετρελαίου παραμένουν απρόθυμες να δεσμευτούν για νέα μακροπρόθεσμα υπεράκτια έργα, τα οποία έχουν καταπνίξει τη ζήτηση για χάρτες σε όλες εκτός από μερικές περιοχές.

Η άποψή μας για την κατάσταση της βιομηχανίας έχει αλλάξει από τη μία πλευρά σε σχέση με το περασμένο έτος: αντιμετωπίζοντας την προοπτική μιας παρατεταμένης και σιωπηρής ανάκαμψης - και τη σχεδόν βεβαιότητα ότι οι πιο ευημερούσες μέρες της βιομηχανίας είναι πίσω της - μια σειρά από εταιρείες έχουν ξεκινήσει επιθετικές, ώστε να παραμείνει οικονομικά βιώσιμη. Τα μέτρα που έχουν αναλάβει οι πιο εξελιγμένοι επιχειρηματίες περιλαμβάνουν τη μείωση του χρέους, τη μείωση των γενικών και διοικητικών δαπανών και την παύση των παλαιότερων και μικρότερων πλοίων προκειμένου να ευθυγραμμιστεί η προσφορά με τη ζήτηση. Ορισμένα από αυτά τα οφέλη έχουν πραγματοποιηθεί μέσω της ενοποίησης της βιομηχανίας και της δραστηριότητας συγχώνευσης και εξαγοράς (M & A). Ο χρόνος τελειώνει για να ακολουθήσουν οι άλλοι φορείς. Οι δανειστές, οι κάτοχοι ομολόγων και οι μέτοχοι πρέπει επίσης να εξετάσουν τις θέσεις τους λαμβάνοντας υπόψη τις αβέβαιες προοπτικές του κλάδου και το ιστορικό οικονομικών επιδόσεων του.

(Φιγούρα 1)

(Φιγούρα 1)

Η δραστηριότητα γεώτρησης αυξάνεται, αλλά δεν αρκεί

Τα τελευταία δύο χρόνια παρατηρήθηκε μια αργή αλλά σταθερή αύξηση της συνολικής παγκόσμιας ζήτησης. Από το χαμηλό των 440 πλωτών οχημάτων το 2016 (ένας αριθμός που υποδηλώνει αναλογία OSV σε εξέδρες 8.1x), ο αριθμός των δεξαμενών αυξήθηκε σε 497 τον Ιούλιο του 2019, έναντι συνολικού εκτιμώμενου στόλου 3.515 πλοίων. Αυτό κάνει λόγο για OSV-to-rig 7.1x - μια βελτίωση, αλλά εξακολουθεί να είναι σημαντικά χαμηλότερη από την μέγιστη αναλογία 4.3x, που επιτεύχθηκε το 2013 (σχήμα 1).

Η συνεχιζόμενη υπερπροσφορά σκαφών θα συνεχίσει να παρεμποδίζει την ανάκαμψη του τομέα μέχρις ότου αντιμετωπιστεί επαρκώς. Από την κορυφή των 3.583 OSV τον Σεπτέμβριο του 2017, ο τομέας παρουσίασε ελάχιστες μόνο μειώσεις στη συνολική χωρητικότητα του στόλου OSV. Λαμβάνοντας υπόψη τις νέες παραδόσεις δομικών έργων και τα παγιδευμένα σκάφη, η συνολική χωρητικότητα στόλου μειώθηκε σε 3.515 OSV τον Ιούλιο του 2019 - μείωση μόνο 68 OSVs, ή 1,9%, στη διετία. Υποθέτοντας ότι όλα τα 210 σκάφη του τρέχοντος βιβλίου παραγγελιών παραδίδονται και τα ποσοστά διύλισης διατηρούνται σε τρέχοντα ετήσια επίπεδα περίπου 70 σκαφών, ο στόλος OSV θα ανέλθει σε 3.558 σκάφη μέχρι το Δεκέμβριο του 2021. Υποθέτοντας έναν συντελεστή 4.5x OSV-to-rig και έναν διατηρούμενο στόλο 550 εγκαταστάσεων εργασίας, η προβλεπόμενη πλεονάζουσα αλιευτική ικανότητα του στόλου θα είναι ίση με σχεδόν 1.100 σκάφη ή 30% (σχήμα 2).

(Σχήμα 2)

(Σχήμα 2)

Τα σημερινά επίπεδα διάλυσης καθιστούν ελάχιστα την πλεονάζουσα παραγωγική ικανότητα

Οι προοπτικές για τον τομέα OSV δεν μπορούν να βελτιωθούν μέχρις ότου το μεγαλύτερο μέρος της πλεονάζουσας παραγωγικής ικανότητας του τομέα εξαλειφθεί μόνιμα με τη διάλυση. Οι κατεδαφίσεις αυξήθηκαν σε 71 σκάφη το 2018 από το χαμηλό των 15 πλοίων το 2011, αλλά εάν συνεχιστεί η τρέχουσα τάση, θα χρειαστούν περισσότερα από 15 χρόνια για την απομάκρυνση της εκτιμώμενης προσφοράς 1.100 σκαφών. Αυτοί οι αριθμοί είναι μόνο επεξηγηματικοί, αλλά υποδηλώνουν σαφώς μια χρόνια ανισορροπία στην προσφορά OSV, η οποία μέχρι στιγμής οι φορείς εκμετάλλευσης δεν έκαναν τίποτα για να αντιμετωπίσουν. Ωστόσο, η δραστηριότητα διάλυσης ενδέχεται να επιταχυνθεί τα επόμενα χρόνια. Πριν από το 2016, η δραστηριότητα κατεδάφισης και απομάκρυνσης κυμάνθηκε στα 60 έως 70 σκάφη ετησίως ή 1,7% των ποδιών OSV. Από το 2016, η βιομηχανία σημείωσε απότομη άνοδο στις κατεδαφίσεις, με αποτέλεσμα οι αυξήσεις κατά περισσότερο από 40% στις τιμές παλιοσίδερων από το 2016 έως το 2018 να δώσουν στους φορείς εκμετάλλευσης ισχυρό κίνητρο να αποσυρθούν μόνιμα τμήματα των στόλων τους - ιδίως παλαιότεροι, μικρότεροι, (σχήμα 3).

(Σχήμα 3)

(Σχήμα 3)

Μέχρι σήμερα, η Tidewater υιοθέτησε την πιο ενεργή προσέγγιση όσον αφορά την κατοχύρωση δικαιωμάτων μετά την επέκταση του στόλου της με την εξαγορά της GulfMark τον Ιούλιο του 2018. Το Tidewater αντιστοιχούσε στο 46% των 24 OSV που διαλύθηκαν κατά το πρώτο εξάμηνο του 2019. Το 90% των σκαφών αυτών ήταν ηλικίας 15 ετών ή μικρότερης ηλικίας. Τα υπόλοιπα 13 OSV που διαλύθηκαν από οκτώ διαφορετικούς φορείς κατά την ίδια περίοδο ήταν 32 ετών κατά μέσο όρο.

Ωστόσο, οι μεγαλύτερες μειώσεις στην υπερπροσφορά πλοίων είναι απίθανο, εφόσον ο τομέας OSV παραμένει ιδιαίτερα κατακερματισμένος. Οι 10 μεγαλύτεροι φορείς στον τομέα ελέγχουν μόνο το 30% περίπου του συνολικού στόλου OSV. το υπόλοιπο 70% βρίσκεται στα χέρια περίπου 400 μικρότερων φορέων, των οποίων το μέσο μέγεθος στόλου είναι 6.1 σκάφη (σχήμα 4). Δεν υπάρχει λόγος να περιμένουμε από τους μικρότερους φορείς εκμετάλλευσης να αναλάβουν συλλογική δράση προς όφελος του τομέα ως συνόλου.

(Σχήμα 4)

(Σχήμα 4)

Προχωρώντας προς τη σωστή κατεύθυνση - αλλά αργά

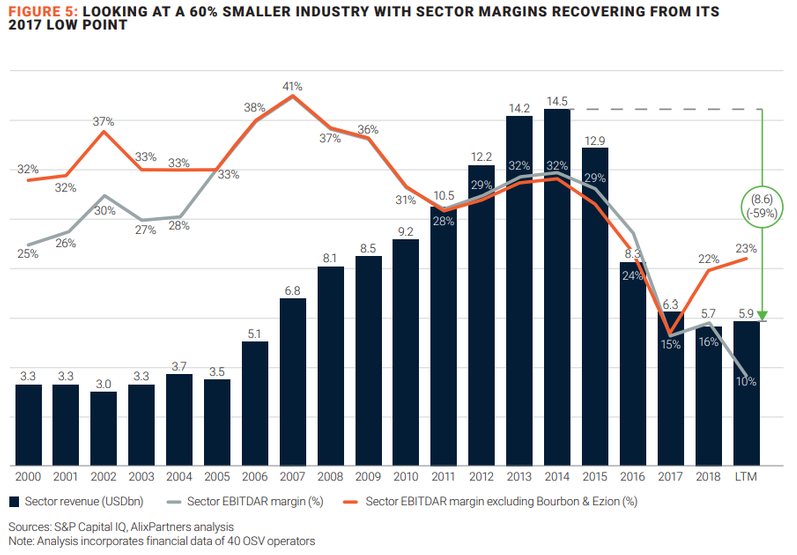

Η βάση εσόδων της βιομηχανίας OSV έχει συρρικνωθεί δραστικά από το 2014, όταν οι προμήθειες σχιστόλιθου ήρθε στην αγορά σε ισχύ και οι δραστηριότητες της υπεράκτιας αλιείας μειώθηκαν σημαντικά. Τα έσοδα του τομέα κατά τους 12 μήνες μέχρι τον Ιούλιο του 2019 ανήλθαν σε 5,9 δισ. Δολάρια - κάτω από 9,0 δισ. Δολάρια ή 60% από την κορυφή του 2014 (εικόνα 5). Το περιθώριο EBITDAR1 υποχώρησε το 2017 στα χαμηλότερα επίπεδα τα τελευταία 18 χρόνια, το ήμισυ των περιθωρίων από το 2010 έως το 2015. Σημειώστε, ωστόσο, ότι όταν δύο μεγάλοι, βαθιά αναξιοπαθούντες φορείς - Bourbon Offshore και Ezion Holdings - απομακρυνθούν από την εταιρεία 40 το σύνολο των περιθωρίων EBITDAR του τομέα βελτιώθηκε σε 23% κατά τη διάρκεια των 12 μηνών που έληξε τον Ιούλιο του 2019, σε σύγκριση με την επιδείνωση στο 10% όταν συμπεριλήφθηκαν και οι δύο φορείς στο δείγμα. Ένας συνδυασμός υψηλότερων ημερήσιων ποσοστών και επιπέδων χρησιμοποίησης οδήγησε στη βελτίωση των περιθωρίων από το χαμηλό σημείο το 2017.

(Σχήμα 5)

(Σχήμα 5)

Η κεφαλαιακή πειθαρχία και οι δραστηριότητες αναδιάρθρωσης μείωσαν τα επίπεδα του χρέους του τομέα κατά περίπου 30%, ήτοι 7,5 δισ. Δολάρια, καθώς η κάμψη της αγοράς, με συνολικό προσαρμοσμένο χρέος, συμπεριλαμβανομένων των κεφαλαιοποιημένων λειτουργικών μισθώσεων, ανερχόταν σε 19,5 δισ. Δολάρια. Όταν εξαιρούνται τα αποτελέσματα του Ezion και του Bourbon, ο αναπροσαρμοσμένος λόγος χρέους προς EBITDAR βελτιώθηκε από 24,4 φορές το 2017 σε 13,1 φορές το δωδεκάμηνο που έληξε τον Ιούλιο του 2019, σε σύγκριση με μέσο όρο 5,0 φορές από το 2000 έως το 2015. Η βιομηχανία παραμένει κάτω από σημαντικά αλλά είναι σε καλύτερη κατάσταση από ό, τι φαίνεται όταν περιλαμβάνονται τα αποτελέσματα του Ezion και του Bourbon (σχήμα 6). Περαιτέρω οικονομικές αναδιαρθρώσεις φαίνονται αναπόφευκτες.

Εξαφανίζοντας το κεφάλαιο

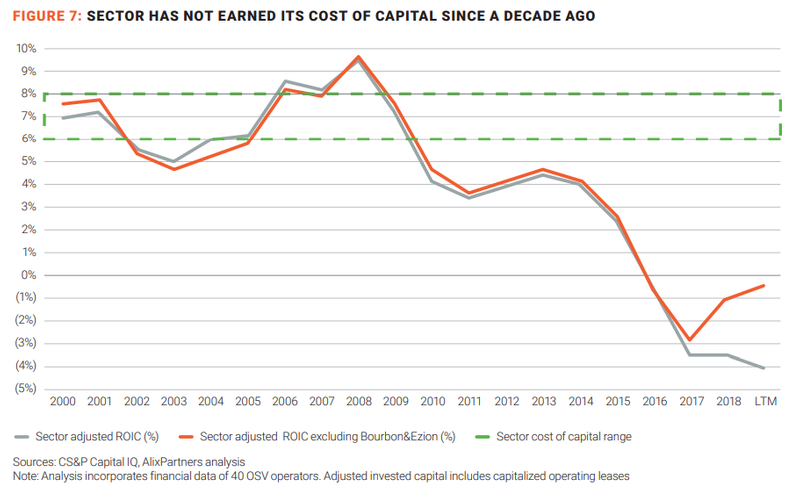

Οι αριθμοί επίσης ζωγραφίζουν μια εικόνα απογοητευτική για τους OSV ιδιοκτήτες / φορείς εκμετάλλευσης και τους μετόχους. Ο τομέας αποτελεί καταβόθρα κεφαλαίων, κερδίζοντας λιγότερο από το κόστος του κεφαλαίου (υποτίθεται ότι κυμαίνεται από 6 έως 8%) κάθε χρόνο από το 2009 (σχήμα 7). Αργότερα, η έκθεση αυτή αναφέρει πώς οι φορείς εκμετάλλευσης μπορούν να κερδίσουν θετικά οικονομικά ενοίκια μέσω μιας φιλόδοξης αλλά εφικτής σειράς επιχειρησιακών και οικονομικών βελτιώσεων σε συνδυασμό με την αύξηση της δραστηριότητας γεώτρησης και των ημερήσιων τιμών.

(Σχήμα 7)

(Σχήμα 7)

Εξασφαλίζοντας μια πιο σταθερή ανάκαμψη

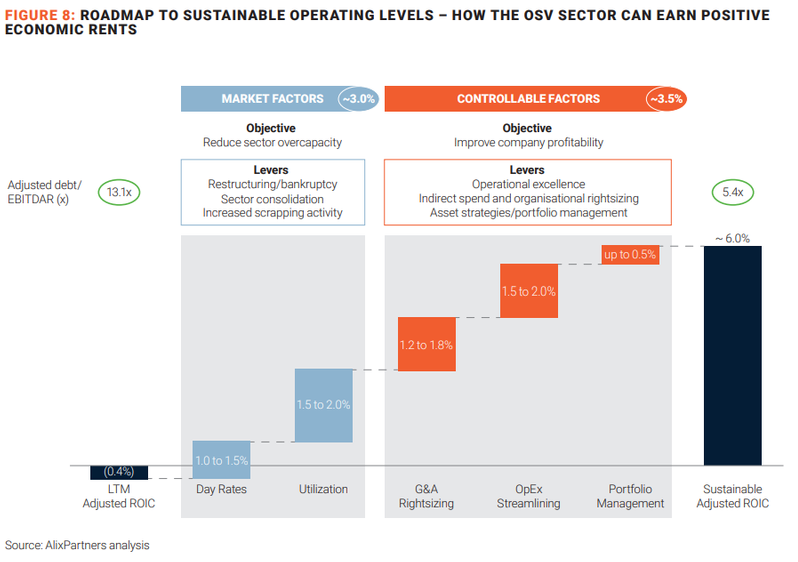

Παρόλο που η συμβολή της βελτιωμένης ζήτησης και ενός ελαφρώς μικρότερου στόλου βοήθησε την αγορά υπεράκτιου εφοδιασμού να βγει από το κατώφλι και στο στάδιο ανάκαμψης του κύκλου της αγοράς, η πορεία προς μια πιο σταθερή και βιώσιμη ανάκαμψη θα μπορούσε να είναι μακρά. Με οποιοδήποτε μέτρο, η αγορά παραμένει εύθραυστη και μια ενδεικτική οικονομική ανάλυση του τομέα υποδηλώνει ότι είναι απαραίτητες περαιτέρω αναδιαρθρώσεις και άλλες βελτιώσεις. Πιο συγκεκριμένα, η τοποθέτηση του τομέα σε βιώσιμη οικονομική βάση - με απόδοση του επενδεδυμένου κεφαλαίου (ROIC) μεγαλύτερη από το κόστος του κεφαλαίου - θα απαιτούσε τη χρησιμοποίηση του τομέα και τα ημερήσια επιτόκια να βελτιωθούν έως τα επίπεδα 2013-14, πράγμα που δεν φαίνεται ρεαλιστικό λόγω της τρέχουσας προσφοράς υπερβολική έκταση 1.100 σκαφών.

Ως εκ τούτου, πρέπει να αντιμετωπιστεί μια δέσμη παραγόντων της αγοράς και ελεγχόμενοι παράγοντες ώστε να φτάσει σε ένα τομέα ROIC τουλάχιστον 6% (σχήμα 8).

(Σχήμα 8)

(Σχήμα 8)

Παράγοντες της αγοράς

Η μείωση της εγγενούς υπέρβασης της προσφοράς OSV υπόκειται σε δυνάμεις που υπερβαίνουν τον έλεγχο των μεμονωμένων φορέων OSV και των μετόχων, όπως προαναφέρθηκε. Απαιτείται συντονισμένη δράση με τη μορφή αυξημένων δραστηριοτήτων αναδιάρθρωσης (επιβαλλόμενων και διευκολυνόμενων από τους πιστωτές), ενοποίηση των τομέων (που ενεργοποιούνται από τους φορείς εκμετάλλευσης και τους μετόχους που διευκολύνεται από τους πιστωτές) και αύξηση των επιπέδων διάλυσης των τομέων. Συνολικά, αυτές οι κινήσεις θα μπορούσαν να αυξήσουν τα ποσοστά ημερήσιων συναλλαγών κατά 40%. Τα επίπεδα αξιοποίησης θα μπορούσαν να ανέλθουν στο 75% από 60% επί του παρόντος, αποδίδοντας έτσι βελτίωση κατά 3% στο ROIC του τομέα.

Ελεγχόμενους παράγοντες

Ωστόσο, ελλείψει δραματικών αλλαγών, οι φορείς εκμετάλλευσης OSV και οι μέτοχοι μπορούν να βελτιώσουν την παρτίδα τους εστιάζοντας στο κόστος, τις επιχειρησιακές επιδόσεις και την ανάπτυξη των περιουσιακών στοιχείων, οι οποίες βρίσκονται υπό τον έλεγχό τους.

- Δαπάνες G & A : Τα γενικά και διοικητικά έξοδα αυξήθηκαν από 10 έως 12% των εσόδων του τομέα από το 2016 σε σύγκριση με το μακροπρόθεσμο μέσο όρο του 5% από το 2000 έως το 2015. Η ευθυγράμμιση των λειτουργικών μοντέλων με τη μείωση των επιπέδων δραστηριότητας και η αντιμετώπιση των έμμεσων δαπανών οι μοχλοί θα μπορούσαν να μειώσουν τα έξοδα Ε & Α στο 4 έως 6% των εσόδων, αποφέροντας βελτίωση ROIC από 1,2 σε 1,8%.

- Εκσυγχρονισμός του OPEX : Η μείωση των εξόδων του πληρώματος, το κόστος λειτουργίας των σκαφών και το κόστος ασφάλισης των σκαφών θα μπορούσαν να μειώσουν το συνολικό λειτουργικό κόστος (OPEX) κατά 8 έως 10% και να δημιουργήσουν υψηλότερο ROIC από 1,5 έως 2,0%. Ορισμένες από αυτές τις μειώσεις κόστους θα μπορούσαν να επιτευχθούν μέσω της καλύτερης χρήσης δεδομένων και τεχνολογίας. Και οι αυτοματοποιημένες λειτουργίες πλοίων που επιτρέπουν στους χειριστές να μειώσουν τα επίπεδα του πληρώματος και το σχετικό κόστος θα μπορούσαν να αποφέρουν σημαντικά κέρδη απόδοσης.

- Διαχείριση χαρτοφυλακίων : Η βελτιστοποίηση των δαπανών ειδικών ερευνών, η μείωση των δαπανών συντήρησης, ο εξορθολογισμός του κόστους τοποθέτησης σκαφών και η βέλτιστη ανάπτυξη σκαφών σε γεωγραφικές περιοχές και έργα θα μπορούσαν να οδηγήσουν σε σημαντική μείωση των κεφαλαιουχικών δαπανών και του επενδεδυμένου κεφαλαίου κατά 8% .

Αν οι παράγοντες της αγοράς βελτιωθούν όπως περιγράφεται και οι παράγοντες που ελέγχονται αποτελεσματικά, η μόχλευση του τομέα όπως μετράται στο προσαρμοσμένο χρέος προς EBITDAR θα μειωθεί από το σημερινό της επίπεδο 13,1x σε ένα υγιές, 5,4x, το οποίο θα ήταν σύμφωνο με το μακροπρόθεσμο μέσου όρου και θα κέρδιζαν θετικά οικονομικά μισθώματα για τους μετόχους. Ωστόσο, κανένας από τους παράγοντες της αγοράς ή ελεγχόμενους παράγοντες δεν μπορεί να θέσει από μόνες τους τον τομέα σε μια πιο βιώσιμη οικονομική βάση.

Η επιθετική δράση που αντιμετωπίζει τα επιχειρησιακά και οικονομικά ζητήματα του τομέα θα απαιτήσει από όλες τις πλευρές να κάνουν δύσκολες διαπραγματεύσεις. Αλλά είναι καλύτερο να ξεκινήσετε αυτή τη διαδικασία τώρα από το να περιμένετε μέχρι να ξεσπάσει μια άλλη κρίση τα χέρια τους.

Το έτος αναδιάρθρωσης

Οι χρηματοοικονομικές αναδιαρθρώσεις επέτρεψαν στη βιομηχανία να λάβει τουλάχιστον προσωρινά μέτρα για τη μείωση του κατακερματισμού της αγοράς και της υπερπροσφοράς πλοίων. Μια από τις πιο αξιοσημείωτες πρόσφατες αναδιαρθρώσεις αφορούσε τον Κόλπο του Harvey. Το 2018, η εταιρεία προέκυψε από την προσυσκευασία του κεφαλαίου 11 που κατέθεσε σε σημαντικά βελτιωμένη θέση ρευστότητας.

(Σε μια προσυσκευασμένη καταχώριση του Κεφαλαίου 11, όλοι οι εμπλεκόμενοι, συμπεριλαμβανομένων των θεσμικών πιστωτών, συμφωνούν με ένα σχέδιο αναδιοργάνωσης πριν από την υποβολή της υπόθεσης στο αμερικανικό Πτωχευτικό Δικαστήριο, με στόχο τη μείωση του χρόνου που ο οφειλέτης παραμένει υπό δικαστική προστασία σε πτώχευση). Το ξόρκι του Harvey Gulf στο κεφάλαιο 11 διήρκεσε 77 ημέρες, κατά τη διάρκεια του οποίου οι ανώτεροι δανειστές ανταλλάσσουν το χρέος που κατέχουν για κοινό μετοχικό κεφάλαιο (ή εγγυήσεις, στην περίπτωση ξένων δανειστών που υπόκεινται στον νόμο Jones, ο οποίος θέτει ανώτατο όριο στις ξένες μετοχικές επενδύσεις στα πλοία των ΗΠΑ ). Οι συμφωνίες ανταλλαγής επιτοκίων είχαν ως αποτέλεσμα τη μείωση του χρέους στον ισολογισμό του Harvey Gulf σε 350 εκατομμύρια δολάρια από τα 1,2 δισεκατομμύρια δολάρια, θέτοντας την εταιρεία να βγει από το κεφάλαιο 11 που μετατράπηκε από ένα ταραγμένο θύμα μιας δυσμενούς αγοράς σε έναν πιθανό ενοποιητή.

Μια άλλη πρόσφατη κατάθεση του Κεφαλαίου 11 χρησιμεύει ως προειδοποιητική ιστορία για τους χειριστές. Το 2017, μετά από παρατεταμένες προσπάθειες αναδιοργάνωσης, η επιχείρηση OSV Toisa Ltd. έπαψε να λειτουργεί. Ο στόλος ανοικτής θάλασσας 26 πλοίων της Toisa εκκαθαρίστηκε - αγοράστηκε από άλλους φορείς εκμετάλλευσης που σκόπευαν να επανενεργοποιήσουν τα πλοία αμέσως μετά την αγορά ή να τους κρατήσουν διαθέσιμους για επανενεργοποίηση στο εγγύς μέλλον. Δεν πωλήθηκε ούτε ένα σκάφος για παλιοσίδερα, αν και ορισμένοι μπορεί τελικά να καταλήξουν στο σωρό σκουπιδιών λόγω της ηλικίας και της κατάστασής τους. Το μάθημα για τους φορείς εκμετάλλευσης είναι διττό: όχι κάθε φορέας εκμετάλλευσης θα επιβιώσει από το σημερινό δύσκολο κλίμα και η αναδιάρθρωση από μόνη της δεν θα λύσει το πρόβλημα χρόνιας υπερπροσφοράς του κλάδου.

Ακόμη μια άλλη μεγάλη βιομηχανική συναλλαγή αναμένεται να έχει θετική επίδραση στα ποσοστά χρησιμοποίησης του στόλου, αν και δεν επηρεάζει άμεσα το συνολικό μέγεθος του παγκόσμιου στόλου. Η εξαγορά του Tidewater από το 2018 της GulfMark, αξίας 340 εκατομμυρίων δολαρίων, δημιούργησε τον μεγαλύτερο διαχειριστή OSV παγκοσμίως, με 245 πλοία. Η συνδυασμένη εταιρεία θα είναι σε θέση να ανακατανείμει τα αχρησιμοποίητα περιουσιακά στοιχεία σε όλο το παγκόσμιο λειτουργικό της αποτύπωμα, μειώνοντας έτσι τον αριθμό των αδρανών σκαφών.

Οι συγγραφείς

Ο Ζαχ Χάνδης, Ανώτερος Αντιπρόεδρος, AlixPartners

Esben Christensen, Διευθύνων Σύμβουλος της AlixPartners

Jeff Drake, Διευθύνων Σύμβουλος, AlixPartners

Peter Oppitzhauser, Διευθυντής, AlixPartners

Η BOEM προτείνει την BBG3, την τρίτη πώληση μίσθωσης στον Κόλπο της Αμερικής

Συμφωνία μάρκετινγκ με την Dolphin Drilling και την Vantris Ink για το Blackford Dolphin Semi-Sub

")

Η Mubadala προσλαμβάνει την SLB για υπηρεσίες γεώτρησης βαθέων υδάτων στην ανοιχτή θάλασσα της Ινδονησίας

-168002 "(Πίστωση: SLB)")

Συνεργασία Transocean-Valaris για τη δημιουργία υπεράκτιας γεωτρήσεων αξίας 17 δισεκατομμυρίων δολαρίων με 73 πλατφόρμες

")

Η φάση 2 του LNG του Κονγκό της Eni ξεκινά τις εξαγωγές με το πρώτο φορτίο LNG (Βίντεο)

-167856 "(Πίστωση: Eni)")

Εξερευνητικό πηγάδι σε υπεράκτιο οικόπεδο της Μαύρης Θάλασσας στερεύει

")

Η πρώτη ανεμογεννήτρια στέκεται όρθια στο υπεράκτιο αιολικό πάρκο 2,6 GW των ΗΠΑ της Dominion Energy

-167623 "(Πίστωση: Dominion Energy)")

Η Equinor παρατείνει την παραμονή του γεωτρύπανου Seadrill στα ανοιχτά της Βραζιλίας

Το κοίτασμα Sèmè της Akrake πρόκειται να ξεκινήσει την παραγωγή στις αρχές Φεβρουαρίου καθώς ολοκληρώνονται οι γεωτρήσεις

-167415 "Stella Energy 1 MOPU (Πίστωση: Drydocks World)")

Οι εταιρείες Seadrill αυξάνουν τον φόρτο εργασίας για υπεράκτιες γεωτρήσεις με αναθέσεις συμβάσεων σε πολλαπλές περιοχές

-167309 "Πλοίο γεωτρήσεων West Capella (Πίστωση: Seadrill)")

Η Brava Energia αγοράζει μερίδιο Petronas στην Campos Basin Assets έναντι 450 εκατομμυρίων δολαρίων

-167178 "(Πίστωση: Brava Energia)")

Η Ulstein Verft λανσάρει το πρώτο από τα δύο νεότευκτα CSOV της JP Morgan

-166941 "(Πίστωση: Ulstein Verft)")