FLNG & FSRU Market Otlook

")

FLNG & FSRU: Ποιοι θα καθαρίσουν το επενδυτικό εμπόδιο;

Η IMA / World Energy Reports έχει μόλις ολοκληρώσει μια λεπτομερή αξιολόγηση 12 μηνών για την αγορά πλωτής ρευστοποίησης και επαναεριοποίησης. Η μελέτη 150+ σελίδων εξετάζει τις μελλοντικές ευκαιρίες της αγοράς σε πλωτή υγροποίηση και επαναεριοποίηση, αξιολογεί συστηματικά το σύμπλεγμα των μονάδων FLTG και FLUR στο στάδιο του προγραμματισμού και εκχωρεί σε κάθε έργο την πιθανότητα εκκαθάρισης επενδυτικό εμπόδιο στην ανάπτυξη. Μια συνοδευτική ηλεκτρονική βάση δεδομένων ενημερώνει όλα τα έργα FLNG και FSRU σε 24ωρη βάση. Μερικά από τα σημαντικότερα σημεία της μελέτης παρέχονται εδώ.

Ο ρόλος των πλωτών εγκαταστάσεων υγροποιημένου φυσικού αερίου

Η παγκόσμια ζήτηση για φυσικό αέριο αναμένεται να αυξηθεί με ετήσιο ρυθμό 1,5% έως 2% τα επόμενα 25 χρόνια, με γνώμονα τα οικονομικά και περιβαλλοντικά πλεονεκτήματα του φυσικού αερίου ως ζωοτροφών για παραγωγή θερμότητας και ηλεκτρικής ενέργειας. Μεγάλο μέρος της μελλοντικής αύξησης της ζήτησης φυσικού αερίου θα πραγματοποιηθεί σε χώρους όπου η παράδοση αερίου μέσω αγωγού είναι είτε αντιοικονομική είτε ανεφάρμοστη. Αυτές οι τοποθεσίες, κυρίως στην Ασία και την Ευρώπη, θα δημιουργήσουν μια αυξανόμενη απαίτηση για το φυσικό αέριο υπό ψύξη σε υγρή μορφή - το οποίο θα δημιουργήσει ζήτηση για πρόσθετη παραγωγική ικανότητα υγροποιημένου φυσικού αερίου (LNG).

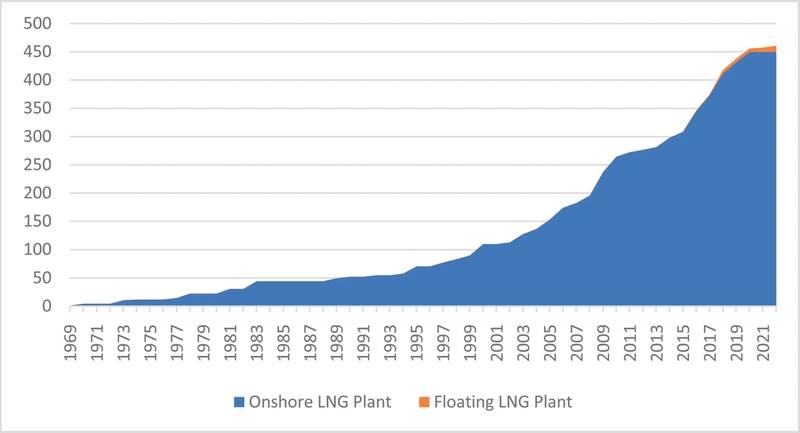

Σωρευτική ανάπτυξη της ικανότητας υγροποίησης υγροποιημένου φυσικού αερίου (Συμπεριλαμβάνονται εγκαταστάσεις ΥΦΑ υπό κατασκευή) (Πηγή: βάση δεδομένων IMA / WER, Διεθνής Ένωση αερίου, GIIGNL, εταιρικά αρχεία)

Σωρευτική ανάπτυξη της ικανότητας υγροποίησης υγροποιημένου φυσικού αερίου (Συμπεριλαμβάνονται εγκαταστάσεις ΥΦΑ υπό κατασκευή) (Πηγή: βάση δεδομένων IMA / WER, Διεθνής Ένωση αερίου, GIIGNL, εταιρικά αρχεία)

Η υγροποίηση του ΥΦΑ υπήρξε ιστορικά μια χερσαία δραστηριότητα. Μέχρι πριν από τρία χρόνια, η παραγωγή ΥΦΑ πραγματοποιήθηκε εξ ολοκλήρου σε χερσαίες εγκαταστάσεις. Όμως, οι πλωτές εγκαταστάσεις ΥΦΑ έχουν πλεονεκτήματα σε σχέση με τις χερσαίες εναλλακτικές λύσεις σε ορισμένες περιπτώσεις, ενώ οι ΦΛΠΦ αντιπροσωπεύουν πλέον το 3% περίπου της εγκατεστημένης δυναμικότητας μονάδας υγροποιημένου φυσικού αερίου ή έχουν προγραμματιστεί να λειτουργούν εντός των επόμενων δύο ετών.

Τα FLNG τοποθετημένα σε ανοικτή θάλασσα σε μια δεξαμενή φυσικού αερίου εξαλείφουν την ανάγκη για υποθαλάσσιο αγωγό προς εγκατάσταση παραγωγής φυσικού αερίου με βάση την ξηρά. Το υγροποιημένο αέριο μπορεί να παραχθεί στο FLNG και να μεταφερθεί απευθείας σε φορέα LNG για παγκόσμια παράδοση. Επίσης, ένα FLNG δεν καταλαμβάνει πολύτιμο χώρο στη γη, αποφεύγει κάποιες χρονοβόρες απαιτήσεις αδειοδότησης και η μονάδα παραγωγής μπορεί να μετακινηθεί όταν η δεξαμενή δεν είναι πλέον οικονομικά αποδοτική. Γενικά, τα πλωτά φυτά τείνουν να είναι πιο ανταγωνιστικά ως λύση ανάπτυξης σε έργα (1) μακρινά από την ακτή, (2) σε μικρότερες δεξαμενές, (3) με δύσκολα χαρακτηριστικά ροής και (4) όπου καμία υπάρχουσα μονάδα δεν είναι σε απόσταση . Ωστόσο, οι λύσεις εδάφους και πλωτών εγκαταστάσεων έχουν τα πλεονεκτήματα και τα μειονεκτήματα, ενώ οι συγκεκριμένες συνθήκες του σχεδίου υγροποίησης θα καθορίσουν την βέλτιστη λύση ανάπτυξης.

FLNG σε υπηρεσία ή κατόπιν παραγγελίας

Τρεις από τις τέσσερις πληγείσες ομάδες FLNG λειτουργούν σήμερα: Prelude, PFLNG Satu, Hilli Episeyo. Από αυτό το γράψιμο, το τέταρτο, το Tango, βρίσκεται υπό διαμετακόμιση στον τόπο παραγωγής στην Αργεντινή. Τρεις ακόμη ομάδες FLNG είναι στη διαταγή: Coral South, PFLNG Dua και Gimi.

Η ποικιλία των σχεδίων FLNG και των δυνατοτήτων των εγκαταστάσεων είναι αρκετά διαφορετική. Το Prelude 488- με 74 μέτρα της Shell, το οποίο άρχισε να λειτουργεί από την Αυστραλία τον Δεκέμβριο του 2018, έχει ικανότητα παραγωγής 5,5 mtpa LNG / LPG / συμπυκνωμάτων. Το Prelude έχει τη διάκριση ότι είναι το πιο ακριβό σκάφος (οποιουδήποτε τύπου) που κατασκευάστηκε ποτέ. Ο Gimi, ένας μεταφορέας LNG 40 ετών που μετατρέπεται από το Golar σε ένα FLNG 2,5 mtpa, είναι ο πρώτος από τους διάφορους FLNG που θα χρησιμοποιήσει η BP για την ανάπτυξη ανακαλύψεων βαθέων υδάτων / πετρελαίου στη Μαυριτανία / Σενεγάλη. Είναι παρόμοιο με το Hilli Episeyo FLNG, το οποίο λειτουργεί τώρα στο υπεράκτιο Καμερούν. Το Tango, μια φορτηγμένη φορτηγίδα παραγωγής LNG 0,5 mtpa που ανήκει στην Exmar, θα χρησιμοποιηθεί για την εποχιακή παραγωγή υγροποιημένου φυσικού αερίου στην Αργεντινή.

Τα έργα FLNG στην ουρά σχεδιασμού

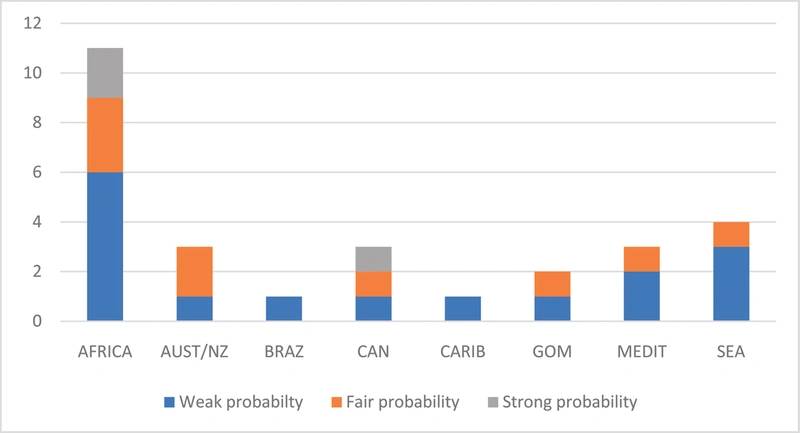

Κοιτάζοντας μπροστά, 28 σχέδια πλωτής υγροποίησης βρίσκονται σε διάφορα στάδια σχεδιασμού και σχεδιασμού. Έντεκα από αυτά τα έργα είναι στην Αφρική, επτά στην Αυστραλία / Νοτιοανατολική Ασία, πέντε στη Βόρεια Αμερική και πέντε σε άλλες περιοχές του κόσμου. Ενώ όλοι έχουν τη δυνατότητα να γίνουν συμβάσεις FLNG, δεν θα πάνε όλοι στην ανάπτυξη. Κάποιοι, ίσως πολλοί, δεν θα κάνουν ούτε το επενδυτικό εμπόδιο.

Χρησιμοποιώντας μια ποιοτική ανάλυση που αντικατοπτρίζει τα διδάγματα που αντλήθηκαν από τα έργα FLNG μετά την τελική επένδυση (FID), εξετάσαμε κάθε σχέδιο πλωτής υγροποίησης στο στάδιο του σχεδιασμού για να διαπιστώσουμε εάν το έργο έχει ισχυρή, δίκαιη ή αδύναμη πιθανότητα να προχωρήσει. Η μεθοδολογία αξιολόγησης λαμβάνει υπόψη τους βασικούς παράγοντες επιτυχίας που επηρεάζουν την επενδυτική απόφαση του έργου, συμπεριλαμβανομένων:

Οι οδηγοί της οικονομικής υγείας του έργου

- απαίτηση επεξεργασίας αερίου

- ποιότητα φυσικού αερίου - παρουσία υγρών

- ανάντη θέση

- Τοποθεσία FLNG

- εναλλακτικές δυνατότητες εμπορευματοποίησης αερίου

- απόσταση από την κινεζική αγορά εισαγωγής φυσικού αερίου

Στοιχεία επικάλυψης φορέων συμφερόντων

- δύναμη του υποψηφίου του έργου

- δύναμη του αγοραστή απόκτησης

- κρατική στήριξη για το έργο

- ευκολία στην επιχειρηματική δραστηριότητα στη χώρα των πόρων

Με βάση την αξιολόγηση των παραγόντων επιτυχίας, τρία από τα προγραμματισμένα έργα στην ουρά σχεδιασμού έχουν μεγάλη πιθανότητα (~ 80%) να προχωρήσουν στην ανάπτυξη, εννέα έχουν δίκαιη (~ 50%) πιθανότητα και τα υπόλοιπα 16 έργα έχουν αδύναμη πιθανότητα ( ~ 30%).

Τα τρία έργα που αξιολογούνται ισχυρά έχουν πλήρη κρατική στήριξη, ισχυρό αγοραστή αγορών, πλούσιο αέριο με τοπική αγορά προπανίου / βουτανίου και σχετικά λίγα τεχνικά εμπόδια. Ορισμένα από τα έργα με αδύναμη πιθανότητα πρέπει να ξεπεράσουν την αντίθεση της κυβέρνησης υποδοχής στην υπεράκτια παραγωγή ΥΦΑ. Άλλοι βαθμολογούνται αδύναμοι εξαιτίας των χρηματοοικονομικών εμποδίων.

Τα έργα FLNG στην ουρά προγραμματισμού και η πιθανότητα να καθαρίσουν το εμπόδιο Hurdle (Πηγή: IMA / WER Floating LNG Database)

Τα έργα FLNG στην ουρά προγραμματισμού και η πιθανότητα να καθαρίσουν το εμπόδιο Hurdle (Πηγή: IMA / WER Floating LNG Database)

Για παράδειγμα, κατά την αξιολόγηση του προγράμματος Greater Tortue στη Σενεγάλη / Μαυριτανία, αξιολογήσαμε θετικά τα περισσότερα χαρακτηριστικά του έργου. Η ανάντη περιοχή βρίσκεται σε βαθιά νερά, η οποία είναι αρνητική. Αλλά αυτό αντισταθμίστηκε από την έλλειψη εναλλακτικών επιλογών εμπορευματοποίησης εκτός από το LNG, από τη στήριξη των δύο κυβερνήσεων και από μια αποφασιστική BP ως υπεύθυνη για την ανάπτυξη και την απόρριψη. Συνολικά, δώσαμε σε αυτό το έργο μεγάλη πιθανότητα να προχωρήσουμε στην ανάπτυξη. Τον Δεκέμβριο του 2018 η BP έκανε το FID και αρχίζει η κατασκευή του FLNG.

Αντίθετα, αξιολογήσαμε το σχέδιο Fortuna FLNG στην Ισημερινή Γουινέα ως αδύναμη πιθανότητα να προχωρήσουμε στην ανάπτυξη. Ενώ υπήρχαν κάποια σημαντικά θετικά αποτελέσματα, η πιθανότητα επιτυχίας επηρεάστηκε αρνητικά από τους τεχνικούς κινδύνους που σχετίζονται με τη θέση του σε βαθέα ύδατα, ένα υψηλό ποσοστό μεθανίου που μείωσε τα πιθανά έσοδα καθώς δεν υπήρχαν υγρά προς πώληση και σχετικά χαμηλή οικονομική ισχύς του έργου. Αυτό το έργο εγκαταλείφθηκε πρόσφατα και ο κύριος του έργου κέρδισε $ 610 εκατ.

Ο ρόλος των FSRU

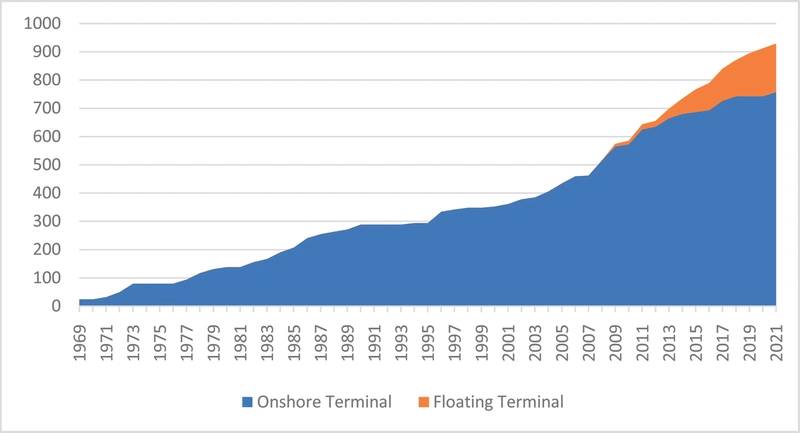

Καθώς το εμπόριο ΥΦΑ επεκτάθηκε παγκοσμίως από τη δεκαετία του 1960, οι απαιτήσεις για τους τερματικούς σταθμούς εισαγωγής για την αποθήκευση και επαναεριοποίηση του ΥΦΑ. Ο αριθμός των τερματικών εισαγωγής σχεδόν διπλασιάστηκε μεταξύ 1980 και 2000 και τετραπλασιάστηκε μεταξύ 2000 και 2019. Το 2000, πέντε χώρες είχαν τερματικούς σταθμούς εισαγωγής ΥΦΑ. Τώρα 43 χώρες έχουν την ικανότητα να εισάγουν και να επανεξαγάγουν το ΥΦΑ.

Μέχρι πριν από 14 χρόνια, όλοι οι σταθμοί επαναεριοποίησης ΥΦΑ ήταν χερσαίες εγκαταστάσεις. Όμως, τα πλωτά τερματικά LNG κερδίζουν μερίδιο αγοράς, δεδομένου ότι το τερματικό εξόρυξης Excelerate του Gulf Gateway εγκαταστάθηκε στον κόλπο του Μεξικού το 2005. Τα πλωτά τερματικά επαναεριοποίησης αντιπροσωπεύουν σήμερα περίπου το 15% της συνολικής χωρητικότητας τερματικών μονάδων επαναεριοποίησης LNG - και το ποσοστό του μεριδίου αγοράς θα αυξηθεί σε περίπου 18% μέχρι το 2022 που βρίσκονται υπό κατασκευή.

Οι πλωτοί τερματικοί σταθμοί εισαγωγής ΥΦΑ έχουν ορισμένα πλεονεκτήματα έναντι των τερματικών σταθμών. Ίσως το μεγαλύτερο πλεονέκτημα είναι η δυνατότητα ελαχιστοποίησης του πρώτου κόστους με τη χρηματοδοτική μίσθωση του FSRU παρά με την επένδυση σε μια σταθερή εγκατάσταση γης. Άλλα πλεονεκτήματα περιλαμβάνουν ότι το τερματικό μπορεί γενικά να κατασκευαστεί γρηγορότερα, τα FSRU μπορούν να μεταφερθούν όταν η απαίτηση εισαγωγής μεταβληθεί και η μονάδα μπορεί να χρησιμοποιηθεί για την εποχιακή ζήτηση και να χρησιμοποιηθεί ως μεταφορική εταιρεία σε περιόδους εκτός αιχμής. Ένα άλλο πλεονέκτημα των FSRU είναι ότι φτάνουν στο εργοτάξιο ως έτοιμες μονάδες επαναεριοποίησης με το κλειδί στο χέρι που απαιτούν μόνο σύνδεση με τον αγωγό παροχής αερίου (τουλάχιστον αυτό είναι το σχέδιο).

Σωρευτική ανάπτυξη της ικανότητας επαναεριοποίησης ΥΦΑ (Περιλαμβάνει τερματικά υπό κατασκευή) (Πηγή: βάση δεδομένων IMA / WER, Διεθνής Ένωση αερίου, GIIGNL, εταιρικά αρχεία)

Σωρευτική ανάπτυξη της ικανότητας επαναεριοποίησης ΥΦΑ (Περιλαμβάνει τερματικά υπό κατασκευή) (Πηγή: βάση δεδομένων IMA / WER, Διεθνής Ένωση αερίου, GIIGNL, εταιρικά αρχεία)

FSRU σε υπηρεσία ή κατόπιν παραγγελίας

Είκοσι εννιά τερματικά FSRU είναι σε λειτουργία και άλλα 17 τερματικά FSRU είναι υπό κατασκευή. Από τα FSRU που λειτουργούν, εννέα βρίσκονται στη Νοτιοδυτική Ασία, έξι στη Μεσόγειο, πέντε στη Νότια Αμερική, τέσσερα στη Νοτιοανατολική Ασία και πέντε άλλα. Μερικά από αυτά τα τερματικά είναι ένας συνδυασμός πλωτής αποθήκευσης με το εργοστάσιο γης regas.

Τα περισσότερα από τα FSRU που βρίσκονται σε λειτουργία είναι ουσιαστικά τυποποιημένοι φορείς μεταφοράς ΥΦΑ εφοδιασμένοι με μονάδα αρθρωτής επαναεριοποίησης. Τα νεότερα FSRU έχουν γενικά ικανότητα αποθήκευσης 160.000 έως 170.000 m3 ΥΦΑ και είναι σε θέση να παρέχουν εξαγωγή 600 + mmcf / d αερίου. Έχουν κατασκευαστεί μερικά FSRUs με αποθηκευτικούς χώρους άνω των 200.000 m3. Έχει υπάρξει πρόσφατο ενδιαφέρον για την κατασκευή μικρών FSRU για χρήση ως τερματικά με χαμηλή απαίτηση εισαγωγής αερίου.

Τερματικών σταθμών FSRU στην ουρά προγραμματισμού

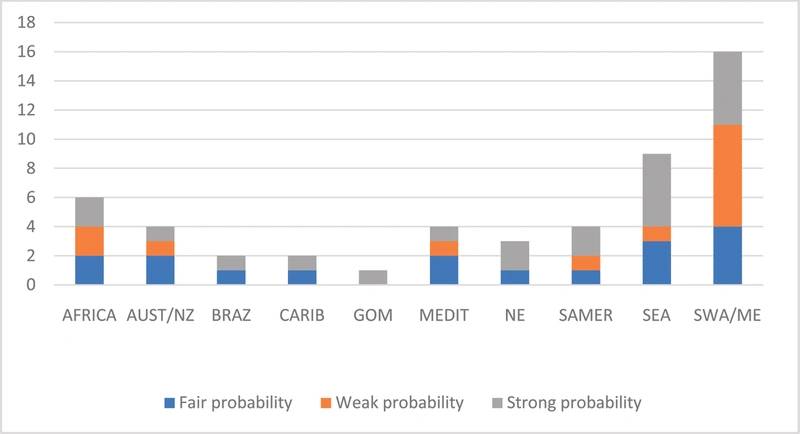

Κοιτάζοντας μπροστά, 51 επιπλέον τερματικά FSRU βρίσκονται σε διάφορα στάδια σχεδιασμού. Δεκαέξι από τα προγραμματισμένα τερματικά βρίσκονται στη Νοτιοδυτική Ασία, εννέα στη Νοτιοανατολική Ασία, οκτώ στη Νότια Αμερική / Καραϊβική, έξι στην Αφρική και 12 σε άλλες τοποθεσίες.

Χρησιμοποιήσαμε μια παρόμοια μεθοδολογία για να αξιολογήσουμε την πιθανότητα προγραμματισμένων τερματικών FSRU να καθαρίσουν το επενδυτικό εμπόδιο. Οι βασικοί παράγοντες επιτυχίας περιλαμβάνουν:

Οι οδηγοί της οικονομικής υγείας του έργου

- εισαγωγέας αερίου ζήτησης εισαγωγής

- ανάγκη για ενιαία ή πολλαπλές εκτοξευτήρες αερίου

- πιθανές εναλλακτικές πηγές μελλοντικής προμήθειας φυσικού αερίου

- απαιτήσεις υποδομής

Στοιχεία επικάλυψης φορέων συμφερόντων

- δύναμη του υποψηφίου του έργου

- δύναμη του αγοραστή εκτός καυσίμου

- κρατική στήριξη για το έργο

- ευκολία στην επιχειρηματική δραστηριότητα στη χώρα των πόρων

Οι παράγοντες επιτυχίας για τους τερματικούς σταθμούς FSRU αντικατοπτρίζουν περισσότερο τις εμπορικές πτυχές του έργου - ιδιαίτερα την ικανότητα χρηματοδότησης έργων, η οποία μπορεί να είναι πολύ δύσκολη όταν τα τελικά έσοδα εξαρτώνται από τους τοπικούς αποστολείς. Ορισμένα έργα FSRU στα οποία συμμετείχαμε χτύπησαν ένα φραγμό όταν η σύμβαση take-or-pay δεν ήταν αποδεκτή από τους υποψήφιους δανειστές ή / και η κυβέρνηση δεν ήταν διατεθειμένη ή ικανή να παράσχει κυρίαρχη εγγύηση για τη σύμβαση ανάληψης.

Τερματικοί σταθμοί FSRU στην ουρά προγραμματισμού και πιθανότητά τους να ξεκαθαρίσουν το εμπόδιο επένδυσης (Πηγή: IMA / WER Floating LNG Database)

Τερματικοί σταθμοί FSRU στην ουρά προγραμματισμού και πιθανότητά τους να ξεκαθαρίσουν το εμπόδιο επένδυσης (Πηγή: IMA / WER Floating LNG Database)

Με βάση την εκτίμησή μας για τους 51 τερματικούς σταθμούς FSRU στην ουρά σχεδιασμού, 21 έχουν μεγάλη πιθανότητα (~ 80%) να προχωρήσουν στην ανάπτυξη, 17 έχουν μια δίκαιη πιθανότητα (~ 50%) και 13 αδύναμη πιθανότητα (~ 30%).

Τα ισχυρά έργα FSRU έχουν γενικά έναν ισχυρό υποστηρικτή, ισχυρό προστάτη, μέτρια απαίτηση υποδομής και βρίσκονται σε μια χώρα όπου είναι σχετικά εύκολο να κάνει επιχειρήσεις. Η Uniper / MOL που πρότεινε το τερματικό FSRU στο λιμάνι του Wilhelmshaven είναι ένα παράδειγμα ενός ισχυρού σχεδίου. Ενώ το τερματικό θα πρέπει να ανταγωνιστεί το αέριο του αγωγού, το έργο υποστηρίζεται από δύο ισχυρούς φορείς, οι ανάγκες τερματικής υποδομής είναι ελάχιστες, η Γερμανία είναι μια σχετικά εύκολη χώρα στην οποία θα διεξαχθούν επιχειρήσεις, η δεξαμενή υγροποιημένου φυσικού αερίου είναι μια αυξανόμενη δραστηριότητα στη Βόρεια Ευρώπη και το έργο οφείλεται στην ανάγκη για εναλλακτικές πηγές εφοδιασμού με φυσικό αέριο για ενεργειακή ασφάλεια.

Πολλά αδύναμα έργα έχουν εναλλακτικές πηγές αερίου (μερικές αναπτύσσονται στην ανοικτή θάλασσα), αντιμετωπίζουν φραγμούς χρηματοδότησης που οφείλονται σε αδύναμο υποκινητή ή / και αποδέκτη ή / και θα χρειαστούν σχετικά εκτεταμένες βελτιώσεις υποδομής για να υποστηρίξουν ένα τερματικό σταθμό.

Πηγή: Höegh LNG

Πηγή: Höegh LNG

Η Γαλλία επιλέγει πέντε λιμάνια για επένδυση 300 εκατομμυρίων δολαρίων σε πλωτή αιολική ενέργεια

Η EnZed λαμβάνει την πρώτη άδεια υπεράκτιας εξερεύνησης στη Νέα Ζηλανδία μετά την άρση της απαγόρευσης

Η Allseas θα εγκαταστήσει βασικό κομμάτι υποθαλάσσιου αγωγού για καναδικό έργο LNG

-172537 "(Πίστωση: Allseas)")

Η QatarEnergy παρατείνει την περίοδο ανωτέρας βίας για το LNG, ναυλώνει δεξαμενόπλοια

Η OneSubsea αποκτά δύο θέσεις εργασίας για την ενίσχυση της παραγωγής στην Vår Energi

-172325 "(Πίστωση: OneSubsea)")

Η Σκωτία εγκρίνει το υπεράκτιο αιολικό πάρκο Caledonia 2GW της Ocean Winds

-172289 "(Πίστωση: Ωκεάνιοι Άνεμοι)")

Το έργο GranMorgu FPSO του Σουρινάμ θα αξιολογήσει τη ρυμούλκηση με υποβοήθηση ανέμου

-172264 "(Πίστωση: SBM Offshore)")

Οι εργαζόμενοι στην Inpex στην Αυστραλία για το LNG τερματίζουν τη διαμάχη με τη συμφωνία Landmark Pay

Η Halliburton υπογράφει συμφωνία γεώτρησης και ολοκλήρωσης για το έργο GranMorgu της TotalEnergies

-172200 "Τοποθεσία έργου GranMorgu (Πίστωση: TotalEnergies)")

Η Velesto τερματίζει την πώληση της πλατφόρμας NAGA 3 Jack-Up σε ινδονησιακή εταιρεία

-172177 "Πλατφόρμα NAGA 3 (Πίστωση: Velesto)")

Η Baker Hughes αναλαμβάνει το έργο επέκτασης LNG στο Sabine Pass της Cheniere

-172102 "(Πίστωση: Cheniere)")

Οι BluEnergies και TotalEnergies εντείνουν τις έρευνες στην ανοιχτή Λιβερία