Η επαναλαμβανόμενη ανάκαμψη παραγωγής συνεχίζεται

Η δραστηριότητα στον τομέα των βαθέων υδάτων έπληξε το δεύτερο εξάμηνο της τελευταίας δεκαετίας ως αποτέλεσμα της παγκόσμιας ανισορροπίας της ζήτησης / προσφοράς πετρελαίου, της ύφεσης των τιμών του πετρελαίου, της παύσης των παραγγελιών παραγωγής της Petrobras και των μεγάλων περικοπών της βιομηχανίας στις ανάντη δαπάνες. Η κάμψη ήταν το χειρότερο που χτύπησε ποτέ τον υπεράκτιο τομέα. Οι παραγγελίες για νέο εξοπλισμό εξαφανίστηκαν, η συσσώρευση υπολειπόταν και πολλοί προμηθευτές αναγκάστηκαν να κόψουν το προσωπικό, ενώ άλλοι αναγκάστηκαν να εγκαταλείψουν τις επιχειρήσεις. Όμως, η ύφεση έχει φθάσει στο κατώτατο σημείο και οι παραγγελίες για την παραγωγή φτάνουν στην κορυφή, ένα μεγάλο φάσμα νέων έργων βρίσκεται στο στάδιο του σχεδιασμού και οι βασικές συνθήκες της αγοράς είναι ευνοϊκές για τις αποφάσεις επενδύσεων σε βαθέα ύδατα.

Αυξανόμενος αριθμός πλωτών μονάδων παραγωγής

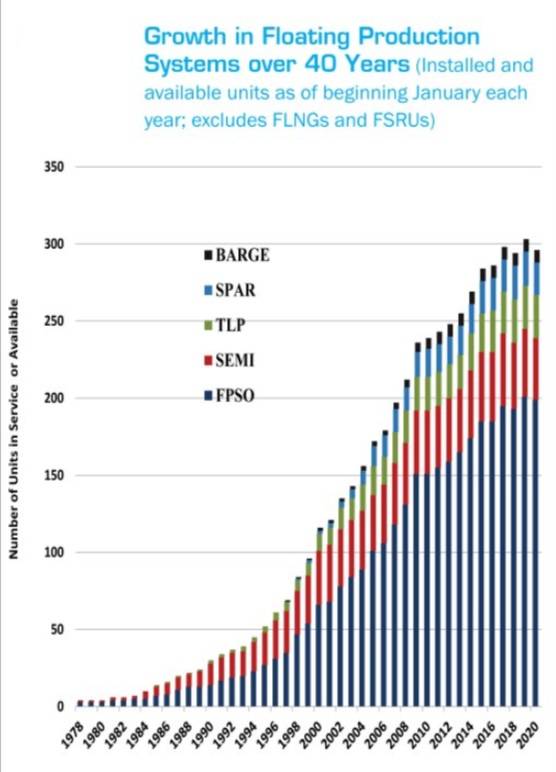

Ο αριθμός των πλωτών συστημάτων παραγωγής που λειτουργούν σταθερά αυξήθηκε από την έναρξη λειτουργίας του πρώτου πλωτού μέσου παραγωγής στα μέσα της δεκαετίας του '70. Χρειάστηκαν δέκα χρόνια για να φτάσουν 15 μονάδες σε λειτουργία. Μέχρι το τέλος της δεύτερης δεκαετίας λειτουργούσαν περισσότερες από 50 μονάδες. Στο τέλος της τρίτης δεκαετίας ο αριθμός είχε αυξηθεί σε περίπου 170 μονάδες σε υπηρεσία. Τώρα υπάρχουν μόλις κάτω από 300 floaters παραγωγής σε υπηρεσία ή διαθέσιμα - και άλλα 29 στην τάξη.

| Μονάδες Πλωτής Παραγωγής εγκατεστημένες, κατόπιν παραγγελίας και διαθέσιμες (από 1/1/20) | ||||

|---|---|---|---|---|

| Τύπος πλωτήρα | Σύνολο | Εγκαταστήθηκε | Κατόπιν παραγγελίας | Διαθέσιμος |

| FPSO | 221 | 178 | 22 | 21 |

| Φορτηγίδα | 9 | 8 | 1 | 0 |

| Ημι | 46 | 377 | 6 | 3 |

| Δοκός | 21 | 21 | 0 | 0 |

| TLP | 28 | 28 | 0 | 0 |

| Όλες οι μονάδες | 325 | 272 | 29 | 24 |

| Πηγή: Βάση δεδομένων για τις εκθέσεις IMA / World Energy Reports | ||||

Όμως, η ανάπτυξη μονάδων παραγωγής δεν έχει ξεφύγει από το μακροπρόθεσμο πρότυπο S-καμπύλης που είναι χαρακτηριστικό όλων των βιομηχανιών. Η αύξηση του αριθμού των πλωτών μονάδων παραγωγής επιβραδύνθηκε καθώς ο παροπλισμός του πεδίου ξεκίνησε από την εκκίνηση του νέου έργου. Από το 2005-2009, ο αριθμός των πλωτών μονάδων παραγωγής, αποθήκευσης και εκφόρτωσης (FPSO) και των πλωτών μονάδων παραγωγής (FPU) που λειτουργούν ή διατίθενται αυξήθηκε κατά 39%. Από το 2010-14 η ανάπτυξη ήταν 19% - και από το 2015-19 ο αριθμός των μονάδων αυξήθηκε κατά 3%.

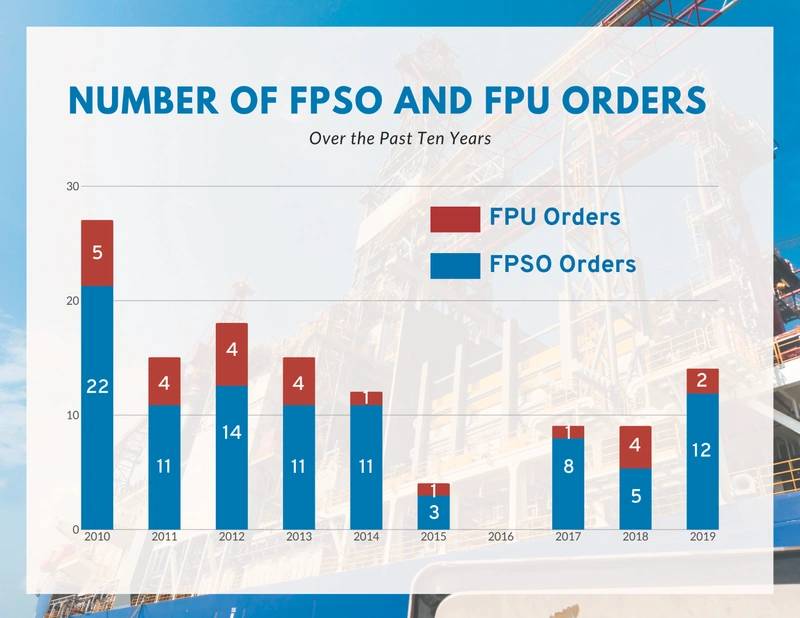

Η δεκαετής τάση στις παραγγελίες

Για τα τελευταία 10 χρόνια έχουν τεθεί σε εφαρμογή συμβάσεις για 123 μονάδες παραγωγής - κατά μέσο όρο περίπου 12 μονάδες ετησίως. Οι FPSOs κάλυψαν 97 συμβάσεις και FPU για 26 συμβάσεις. Στις συμβάσεις FPU περιλαμβάνονταν 12 ημιτελικά παραγωγής, έξι πλατφόρμες τάνυσης (TLP), πέντε σπάθες και τρεις φορτηγίδες. Ένα υψηλό των 27 συμβάσεων επετεύχθη το 2010 όταν ο Petrobras διέταξε τα κύτη για οκτώ σειριακά FPSOs (δύο ακυρώθηκαν στη συνέχεια, ένα αργότερα ανακάμψε). Το χαμηλό ήταν το 2016 όταν δεν είχαν τοποθετηθεί εντολές.

Οι παραγγελίες που επιστράφηκαν το 2017 καθώς ανακτήθηκε η αγορά πετρελαίου και τα τελευταία τρία χρόνια έχουν παραγγελθεί 32 παραγωγοί, μεταξύ των οποίων 25 FPSOs και επτά FPUs.

Οι εντολές FPSO από το 2017 περιλαμβάνουν εννέα μεγάλες μονάδες για χρήση από την Petrobras στη Βραζιλία (επτά) και από την ExxonMobil στη Γουιάνα (δύο). Δεν υπολογίζονται στο σύνολο FPSO είναι δύο κερδοσκοπικά κύτη FPSO που διέταξε η SBM τον Δεκέμβριο του 2019 - θα συμπεριληφθούν όταν εκτελεστεί μια σύμβαση πεδίου. Το 2020 υπήρξε μια εντολή FPSO από τα μέσα Ιανουαρίου. Οι επτά συμβάσεις FPU από το 2017 περιλαμβάνουν έξι ημιτελικά παραγωγής και μια μικρή φορτηγίδα παραγωγής. Δεν έχουν διαταχθεί παραγγελίες κατά τη διάρκεια των τελευταίων πέντε ετών. Η τελευταία διαταγή για το σκάφος ήταν το 2012. Η τελευταία διαταγή TLP ήταν το 2013.

Πηγή: Βάση δεδομένων για τις εκθέσεις IMA / World Energy Reports

Πηγή: Βάση δεδομένων για τις εκθέσεις IMA / World Energy Reports

Οι πλωτήρες παραγωγής κατασκευάζονται τώρα

Μεταξύ των 29 πλωτών μονάδων παραγωγής που κατασκευάζονται τώρα είναι 22 FPSOs, έξι ημιτελικά παραγωγής και μία φορτηγίδα παραγωγής. Το ένα τρίτο αυτών των μονάδων βρίσκεται στο πρόγραμμα κατασκευών, ενώ η έναρξη της παραγωγής προγραμματίζεται το 2020/21. Τα δύο τρίτα είναι πιο πρόσφατα συμβόλαια όπου η κατασκευή είναι σε πρώιμο στάδιο και η έναρξη της παραγωγής προγραμματίζεται το 2022/24.

Επτά (32%) από τα 22 FPSOs που κατασκευάζονται προορίζονται για χρήση στη Βραζιλία. Τα υπόλοιπα είναι για τη χρήση υπεράκτιας Δυτικής Αφρικής (τρεις), Γουιάνα (δύο), Βόρεια Ευρώπη (δύο), Ινδία (δύο) - και Μεξικό, Ισραήλ, Κίνα και Αυστραλία (μία μονάδα το καθένα). Τα υπόλοιπα δύο FPSOs είναι κερδοσκοπικά κύτη που επί του παρόντος δεν έχουν καμία ανάθεση τομέα - αλλά είναι πιθανό να χρησιμοποιηθούν σε μελλοντικές συμβάσεις στη Γουιάνα ή τη Βραζιλία.

Δεκατρία από τα FPSOs χτίζονται σε νέα σκάφη. Εννέα είναι μετατροπές ή αναβαθμίσεις σε υπάρχουσες μονάδες. Η Κίνα είναι σαφώς η σημαντικότερη θέση για την κατασκευή και τις μετατροπές της FPSO. Δεκαοκτώ από τα 22 FPSOs που έχουν παραγγελθεί έχουν μερική ή πλήρη σύμβαση με κινέζικα ναυπηγεία. Η Σιγκαπούρη διατηρεί τη δεύτερη θέση, με τρεις παραγγελίες. Μια σύμβαση FPSO έχει τοποθετηθεί στην Κορέα. Η κατασκευή και η ενοποίηση των εργοστασίων Topsides είναι κατανεμημένη σε μια ποικιλία εργολάβων στην Ασία, την Ευρώπη και τη Βραζιλία.

Πέντε από τα έξι ημιτελικά παραγωγής που τώρα κατασκευάζονται προορίζονται για χρήση στον Κόλπο του Μεξικού. Η υπόλοιπη μονάδα προορίζεται για χρήση στην υπεράκτια Κίνα. Η κατασκευή αυτών των ημιτελών διανέμεται μεταξύ κατασκευαστών στην Κορέα, την Κίνα και τη Σιγκαπούρη - όπου κάθε τοποθεσία έχει δύο ημιτελείς συμβάσεις παραγωγής. Ορισμένες κατασκευές και ολοκλήρωση στην κορυφή πραγματοποιούνται στις ΗΠΑ.

(Φωτογραφία: Offshore SBM)

(Φωτογραφία: Offshore SBM)

Έργα στο Στάδιο Σχεδιασμού

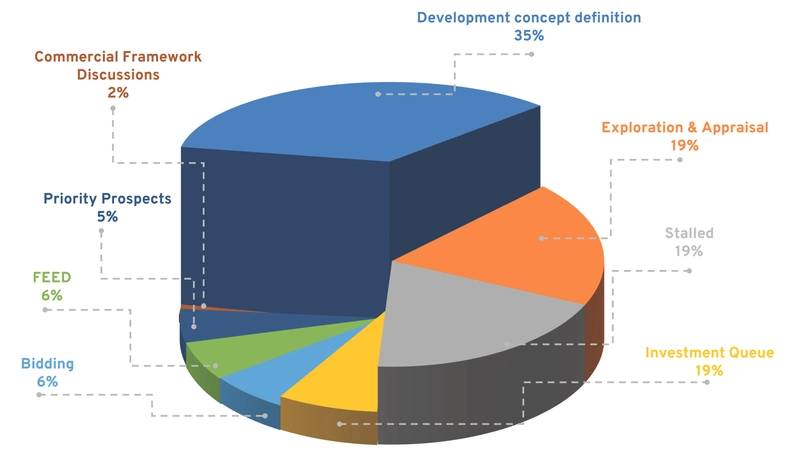

Παρακολουθούμε 130 έργα στο στάδιο του σχεδιασμού, τα οποία είναι πιθανό να απαιτήσουν την ανάπτυξη της παραγωγής. Περιλαμβάνουν 118 έργα όπου η FPSO είναι η πιθανή λύση παραγωγής, 12 όπου είναι πιθανό να απαιτηθεί ένα ημιτελές προϊόν. Η Βραζιλία είναι η κυρίαρχη θέση για τις μελλοντικές απαιτήσεις παραγωγής floater - με 38 έργα στην ουρά σχεδιασμού. Άλλες σημαντικές τοποθεσίες με έργα floater στο στάδιο του σχεδιασμού είναι η Αφρική (30 έργα), η Νοτιοανατολική Ασία (16 έργα), η Βόρεια Ευρώπη (12 έργα) και ο Μεξικό / Κόλπος του Μεξικού (10 έργα).

Ορισμένα από τα έργα είναι κοντά, μερικά ακόμα. Από τα συνολικά, οκτώ έργα βρίσκονται στο στάδιο της υποβολής προσφορών ή της σύμβασης. Περίπου 10 βρίσκονται στην ουρά επενδυτικής ουράς και οκτώ βρίσκονται στο στάδιο της σχεδιαστικής μελέτης (FEED). Άλλα 79 έργα βρίσκονται στο στάδιο του σχεδιασμού - είτε στον ορισμό της αναπτυξιακής έννοιας (45), στην εξερεύνηση και την αξιολόγηση (25), στην προοπτική προτεραιότητας (επτά) είτε στο εμπορικό πλαίσιο διαπραγμάτευσης (δύο).

Τα υπόλοιπα 25 έργα στην ουρά προγραμματισμού έχουν σταματήσει. Κάποιοι παραμένουν σε αδιέξοδο λόγω της οικονομίας. Μερικοί αναμένουν συνεργάτη πεδίου ή συμφωνία σχετικά με τους εμπορικούς όρους του πεδίου. Άλλοι έχουν σταματήσει από την αντιπολίτευση της κυβέρνησης, ζητήματα δικαιωμάτων πεδίου, αποτυχία του φορέα εκμετάλλευσης ή κυρώσεις που εμποδίζουν την πρόοδο του σχεδίου (Παράρτημα 4).

Πηγή: Βάση δεδομένων για τις εκθέσεις IMA / World Energy Reports

Πηγή: Βάση δεδομένων για τις εκθέσεις IMA / World Energy Reports

Πενταετή Προοπτική για Συμβάσεις

Ενώ τα 130 έργα FPSO / FPU βρίσκονται σε διάφορα στάδια του αναπτυξιακού σχεδιασμού, οι βασικές συνθήκες της αγοράς θα επηρεάσουν εάν και πότε τα μεμονωμένα έργα προχωρήσουν στην επενδυτική δέσμευση και στην τοποθέτηση μιας σύμβασης κατασκευής πλοίων.

Η IMA / WER κάθε χρόνο εξετάζει λεπτομερώς τις συνθήκες που ενδέχεται να υπάρχουν στην αγορά των βαθέων υδάτων για τα επόμενα πέντε χρόνια. Δείτε πώς βλέπουμε την κατάσταση της αγοράς μεταξύ του 2020 και του 2024.

Στην (ως επί το πλείστον) θετική κατηγορία είναι:

- Μελλοντική αύξηση της ζήτησης - Η ζήτηση πετρελαίου είναι πιθανό να αυξηθεί κατά 0,9 έως 1,3% ετησίως έως το 2020, στη συνέχεια να μειωθεί στο χρονικό διάστημα 2030/50, ίσως τελικά να φτάσει στο ανώτατο σημείο του δευτέρου μισού του αιώνα.

- Βελτίωση του εφοδιασμού με βαθέα ύδατα - Η παραγωγή βαθέων υδάτων αντιπροσωπεύει σήμερα περίπου το 10% της παγκόσμιας εφοδιασμού με πετρέλαιο και αναμένουμε ότι θα συνεχίσει να παρέχει το 8 έως 12% της παγκόσμιας προσφοράς πετρελαίου τα επόμενα 20 χρόνια.

- Κίνδυνος διαταραχής του εφοδιασμού - Η παγκόσμια προσφορά πετρελαίου και φυσικού αερίου είναι εύθραυστη και η πιθανότητα σοβαρών διαταραχών του εφοδιασμού είναι πολύ πραγματική. η απειλή διαταραχών ενθαρρύνει την επένδυση στην ανάπτυξη των βαθέων υδάτων ως μαξιλάρι ασφάλειας εφοδιασμού.

- Τιμές πετρελαίου - Αναμένουμε ότι το αργό πετρέλαιο Brent θα διαπραγματεύεται το εύρος τιμών των 55 έως $ 65 για τα επόμενα πέντε χρόνια, σταδιακά αυξάνοντας στα 70 έως 75 δολάρια μέχρι το 2035 στο πιο πιθανό σενάριο μας.

- Η ανταγωνιστικότητα των βαθέων υδάτων / σχιστόλιθου - Ενώ η ανάπτυξη των βράχων με σκωρίες / σχιστόλιθοι παραμένει ο σημαντικότερος ανταγωνιστής στις επενδύσεις σε βαθέα ύδατα, τα κέρδη στην παραγωγικότητα επιβραδύνουν, δημιουργώντας ανοδική πίεση στις τιμές σφικτή / σχιστολιθικής πέτρας.

- Κόστος κεφαλαίου για την εξερεύνηση και παραγωγή βαθέων υδάτων - Ο τομέας των βαθέων υδάτων παραμένει ελκυστικός για τις τράπεζες, τα αμοιβαία κεφάλαια αντιστάθμισης κινδύνου και άλλα και η χρηματοδότηση είναι άμεσα διαθέσιμη για παραγωγούς που υποστηρίζονται από μακροχρόνια μίσθωση με ουσιαστικό αντισυμβαλλόμενο.

- Πρόσβαση σε πόρους βαθέων υδάτων της Βραζιλίας - Η κυβέρνηση ανοίγει ευκαιρίες για ξένες επενδύσεις σε βραχυπρόθεσμους πόρους της Βραζιλίας και έχει χαλαρώσει κάποιες τοπικές απαιτήσεις για το περιεχόμενο.

Στην (ως επί το πλείστον) αρνητική κατηγορία είναι

- Περιορισμοί αναδόχων στον τομέα της μηχανικής, των προμηθειών και των κατασκευαστικών έργων (EPC) - Η ικανότητα των μεγάλων εργολάβων χρηματοδοτικής μίσθωσης FPSO να εκτελούν ταυτόχρονα πολλές μεγάλες συμβάσεις μίσθωσης EPC + FPSO θα μπορούσε να περιορίσει το βραχυπρόθεσμο ρυθμό των έργων FPSO. Π.χ., η Modec έχει πλέον επτά μεγάλες συμβάσεις FPSO σε διάφορα στάδια ολοκλήρωσης. Η Modec δεν είχε ποτέ καθυστέρηση, η εκτεταμένη εκτέλεση της οποίας θα ελέγξει το βάθος των δυνατοτήτων διαχείρισης της επιχείρησης.

- Προκαταρκτικοί επενδυτικοί περιορισμοί - Οι κεφαλαιουχικές δαπάνες για τα έργα ανάντη εξακολουθούν να είναι αδύναμες, καθώς οι εταιρείες πετρελαίου δίνουν έμφαση στη "δημοσιονομική πειθαρχία" και στην απόσυρση διαθέσιμων μετρητών για μερίσματα, αγορές μετοχών.

Στην άγνωστη κατηγορία είναι

- Μαύροι κύκνοι - Θα υπάρξουν αναμφίβολα αρνητικά και θετικά απροσδόκητα γεγονότα που επηρεάζουν τη δραστηριότητα στον τομέα των βαθέων υδάτων τα επόμενα πέντε χρόνια. Έχουν στο παρελθόν - π.χ., το 2010 πετρελαιοκηλίδα Macondo.

Με βάση την ανάλυση των μελλοντικών συνθηκών της αγοράς, προβλέπουμε παραγγελίες για 41 έως 56 FPSOs και οκτώ έως 12 FPU μεταξύ 2020 και 2024. Οι συμβάσεις κατασκευής αναμένεται να δημιουργήσουν δαπάνες από 56 έως 77 δισεκατομμύρια δολάρια. Η Βραζιλία αναμένεται να καλύψει το 30% έως 40% των παραγγελιών FPSO κατά τα επόμενα πέντε χρόνια. Η Αφρική αναμένεται να είναι η δεύτερη μεγαλύτερη πηγή δραστηριότητας FPSO, με περίπου το 25% των παραγγελιών. Στη συνέχεια ακολουθούν η Βόρεια Ευρώπη και η Νοτιοανατολική Ασία / Κίνα, καθένα με περίπου 10%.

Αναμένουμε ότι το 20% έως 25% των έργων FSPO για τα επόμενα πέντε χρόνια θα περιλαμβάνει τη χρήση αναδιανεμητέου FPSO. Υποθέτοντας το πιο πιθανό σενάριο πρόβλεψης, αναμένουμε 10 έως 13 έργα FPSO θα συνεπάγονται αναδιατάξεις. Οι εντολές της FPU κατά τα επόμενα πέντε έτη θα είναι κατά κύριο λόγο, εάν όχι εξ ολοκλήρου, αποτελούνται από ημικατεργασμένα προϊόντα. Οι περισσότεροι θα είναι για έργα στον Κόλπο του Μεξικού ή στην ανοικτή Αυστραλία.

Κανένας TLP και λίγα projects για την ανάπτυξη σκαφών δεν είναι ορατά.

Πηγή: Βάση δεδομένων για τις εκθέσεις IMA / World Energy Reports

Πηγή: Βάση δεδομένων για τις εκθέσεις IMA / World Energy Reports

| ΔΕΙΓΜΑΤΑ ΤΗΣ ΠΡΟΒΛΕΨΗΣ ΤΟΥ ΠΕΔΙΟΥ ΤΗΣ ΠΑΡΑΓΩΓΗΣ ΤΗΣ ΕΚΘΕΣΗΣ 2020 |

|---|

Λεπτομέρειες για την πρόβλεψη για την παραγωγή του 2020 παρέχονται στην έκθεση IMA / WER για τις προοπτικές της αγοράς που εκδόθηκε στα τέλη του 2019. Εξετάζουμε το χρονοδιάγραμμα των συμβάσεων EPC, τις πηγές αγοραστικής δύναμης, τη στρατηγική προμηθειών, τη χρήση αναδιανεμημένων FPSOs, ανταγωνιστικού τοπίου κλπ. μηνιαίες εκθέσεις παρακολουθούμε πώς η πραγματική πρόσληψη παραγγελιών συσχετίζεται με την πρόβλεψη και τον Μάρτιο κάθε έτους επαναβαθμολογούμε την πρόβλεψη ώστε να αντανακλά τις αλλαγές στην κατάσταση της αγοράς. Για πληροφορίες σχετικά με την Έκθεση για την Πλωτή Παραγωγή και τη Βάση Δεδομένων για το 2020, επισκεφθείτε την ιστοσελίδα: www.worldenergyreports.com Ή επικοινωνήστε με: Paul Morris |

Η BOEM προτείνει την BBG3, την τρίτη πώληση μίσθωσης στον Κόλπο της Αμερικής

Συμφωνία μάρκετινγκ με την Dolphin Drilling και την Vantris Ink για το Blackford Dolphin Semi-Sub

")

Η Mubadala προσλαμβάνει την SLB για υπηρεσίες γεώτρησης βαθέων υδάτων στην ανοιχτή θάλασσα της Ινδονησίας

-168002 "(Πίστωση: SLB)")

Συνεργασία Transocean-Valaris για τη δημιουργία υπεράκτιας γεωτρήσεων αξίας 17 δισεκατομμυρίων δολαρίων με 73 πλατφόρμες

")

Η φάση 2 του LNG του Κονγκό της Eni ξεκινά τις εξαγωγές με το πρώτο φορτίο LNG (Βίντεο)

-167856 "(Πίστωση: Eni)")

Εξερευνητικό πηγάδι σε υπεράκτιο οικόπεδο της Μαύρης Θάλασσας στερεύει

")

Η πρώτη ανεμογεννήτρια στέκεται όρθια στο υπεράκτιο αιολικό πάρκο 2,6 GW των ΗΠΑ της Dominion Energy

-167623 "(Πίστωση: Dominion Energy)")

Η Equinor παρατείνει την παραμονή του γεωτρύπανου Seadrill στα ανοιχτά της Βραζιλίας

Το κοίτασμα Sèmè της Akrake πρόκειται να ξεκινήσει την παραγωγή στις αρχές Φεβρουαρίου καθώς ολοκληρώνονται οι γεωτρήσεις

-167415 "Stella Energy 1 MOPU (Πίστωση: Drydocks World)")

Οι εταιρείες Seadrill αυξάνουν τον φόρτο εργασίας για υπεράκτιες γεωτρήσεις με αναθέσεις συμβάσεων σε πολλαπλές περιοχές

-167309 "Πλοίο γεωτρήσεων West Capella (Πίστωση: Seadrill)")

Η Brava Energia αγοράζει μερίδιο Petronas στην Campos Basin Assets έναντι 450 εκατομμυρίων δολαρίων

-167178 "(Πίστωση: Brava Energia)")

Η Ulstein Verft λανσάρει το πρώτο από τα δύο νεότευκτα CSOV της JP Morgan

-166941 "(Πίστωση: Ulstein Verft)")