Το βραβείο Offshore Wind $1 δισεκατομμυρίου για τα ναυπηγεία των ΗΠΑ

Η υπεράκτια αγορά αιολικής ενέργειας των ΗΠΑ προσφέρει μια μακροπρόθεσμη ευκαιρία 1 δισεκατομμυρίου δολαρίων στους κατασκευαστές πλοίων μεταφοράς πληρώματος (CTV) και πλοίων λειτουργίας υπηρεσιών (SOV) που θα υποστηρίξουν τόσο την κατασκευή αιολικών πάρκων όσο και τη μακροπρόθεσμη λειτουργία και συντήρηση. Σε αντίθεση με πολλά από τα κατασκευαστικά πλοία που πρόκειται να αναπτυχθούν σε αιολικά έργα των ΗΠΑ, τα CTV και τα SOV πρέπει να συμμορφώνονται με τον νόμο Jones, πράγμα που σημαίνει ότι θα κατασκευαστούν, θα ανήκουν και θα λειτουργούν από εταιρείες και προσωπικό των ΗΠΑ.

Ωστόσο, αν και θεωρούνται ως κάπως εμπορευματοποιημένα πλοία, απαιτείται σαφής κατανόηση των εμπορικών τεχνικών οδηγών σε κάθε ένα από τα τμήματα.

Αυτά είναι τα ευρήματα μιας νέας ανάλυσης της παγκόσμιας αγοράς CTV που εκπονήθηκε από την Intelatus Global Partners.

Η ευκαιρία CTV και SOV

Μέχρι το τέλος του 2024, ο στόλος των ΗΠΑ Tier 1 (κατασκευασμένος για σκοπούς) και Tier 2 CTV (μετατροπές) θα έχει αυξηθεί σε 23 πλοία, με τους ιδιοκτήτες να έχουν επιλογές να ναυπηγήσουν τουλάχιστον άλλα 12 πλοία.

Μακροπρόθεσμα, η αγορά έχει μια πιθανή ζήτηση σχετιζόμενη με την O&M για 60-130 CTV με πρόσθετους CTV που απαιτούνται για την εφοδιαστική κατά την υπεράκτια κατασκευή αιολικών πάρκων. Η τεκμηρίωση εγγύησης δανείου MARAD Title XI υποδεικνύει ότι η τιμή CTV των ΗΠΑ είναι περίπου 12 εκατομμύρια δολάρια ανά σκάφος. Ως αποτέλεσμα, η καθαρή μακροπρόθεσμη κεφαλαιακή απαίτηση για νέα κατασκευή CTV είναι 440-1.140 εκατομμύρια δολάρια. Ο χρόνος του κύκλου κατασκευής είναι τουλάχιστον 12 μήνες ανά σκάφος (και έως και 15-20 μήνες) εξαιρουμένων του σχεδιασμού και των εγκρίσεων. Τα περισσότερα ναυπηγεία που ασχολούνται με την κατασκευή ΔΕΤ για την αγορά των ΗΠΑ φαίνεται ότι μπορούν να παράγουν μεταξύ ενός και τεσσάρων ΔΕΤ ετησίως.

Συγκριτικά, τα κορυφαία ναυπηγεία της Νοτιοανατολικής Ασίας θα πουλήσουν ΔΕΤ ευρωπαϊκών προδιαγραφών για περίπου 5,5-6 εκατομμύρια δολάρια ανά σκάφος, με κύκλους κατασκευής 8-10 μηνών και ικανότητα παραγωγής 10 σκαφών το χρόνο.

Παρατηρούμε παρόμοιες τάσεις τιμολόγησης στο τμήμα SOV όπως φαίνεται στο τμήμα CTV. Έχουμε αναφέρει προηγουμένως τη διαφορά τιμής στα αμερικανικά κατασκευασμένα SOV σε σύγκριση με αυτά που αναπτύσσονται στην Ευρώπη και τα τρία πλοία Tier 1 που κατασκευάζονται αυτήν τη στιγμή στις ΗΠΑ αναφέρεται ότι κοστίζουν μεταξύ 97 και 162 εκατομμυρίων δολαρίων το καθένα. Τα SOV που συνήφθησαν για την ευρωπαϊκή αγορά την ίδια στιγμή με τα τρία πλοία του νόμου Jones κοστίζουν μεταξύ 67-75 εκατομμυρίων δολαρίων.

Όπου υπάρχουν οι κατάλληλες συνθήκες, όπως ένας κατασκευαστής ή OEM τουρμπίνας που εκμεταλλεύεται μεγάλο αριθμό στροβίλων σε σχετικά κοντινή γεωγραφική γειτνίαση, οι SOV Tier 1 θα χρησιμοποιούνται για τη θέση σε λειτουργία στροβίλου και την υποστήριξη O&M. Τα πλοία της βαθμίδας 2, τα οποία αναδιατάσσονται κυρίως από τον τομέα πετρελαίου και φυσικού αερίου του Κόλπου του Μεξικού, θα χρησιμοποιούνται επίσης για τη θέση σε λειτουργία στροβίλων και ορισμένες εργασίες συντήρησης από καιρό σε καιρό. Τα σκάφη που εμπίπτουν σε αυτήν την κατηγορία περιλαμβάνουν τα Paul Candies και ένα από τα Hornbeck HOSSOV 300E MPSV.

Υπάρχει δυνατότητα για επιπλέον σκάφη Tier 1, με τουλάχιστον τρία πλοία που έχουν εντοπιστεί επί του παρόντος από τους προγραμματιστές, για ένα εκτιμώμενο CAPEX 450-500 εκατομμυρίων $.

Για να επιβεβαιώσει το θέμα του συγκριτικά υψηλού κόστους για τοπικά ναυπηγημένα πλοία, στις οικονομικές εκθέσεις της για το 2ο-23ο τρίμηνο, η Dominion Energy ανέφερε ότι η κατασκευή του αμερικανικού πλοίου εγκατάστασης ανεμογεννητριών (WTIV) Charybdis είχε κοστίσει 367 εκατομμύρια δολάρια στις 30 Ιουνίου. το 2023, και προβλέπεται να ανέλθει σε περίπου 625 εκατομμύρια δολάρια μέχρι τη στιγμή της παράδοσης στο τέλος του 2024 ή στις αρχές του 2025. Για να το θέσουμε αυτό στο πλαίσιο, τα WTIV που συνήφθησαν σε ασιατικά ναυπηγεία με παρόμοιες προδιαγραφές την ίδια χρονική περίοδο με τη Χάρυβδη, κοστίζουν περίπου 325 εκατομμύρια δολάρια . Η καθυστερημένη παράδοση σημαίνει ότι το σκάφος (πιθανότατα) δεν θα αναπτυχθεί στα έργα Revolution Wind και Sunrise Wind του Ørsted.

Προγράμματα οδήγησης για ζήτηση CTV και SOV

Όσοι διαβάζουν για την υπεράκτια αιολική ενέργεια των ΗΠΑ τους τελευταίους μήνες θα έχουν βιώσει συναισθήματα τρενάκι, που κυμαίνονται μεταξύ αισιοδοξίας και απαισιοδοξίας.

Οι προγραμματιστές ανέφεραν ότι τα έργα έχουν καταστεί μη χρηματοδοτούμενα λόγω ενός συνδυασμού πληθωριστικών παραγόντων, ειδικών εκπτώσεων φόρου στις ΗΠΑ και προκλήσεων στην αλυσίδα εφοδιασμού. Αρκετοί από αυτούς τους προγραμματιστές προσπάθησαν να επαναδιαπραγματευτούν ή να ακυρώσουν συμβόλαια για την πώληση ηλεκτρικής ενέργειας σε κράτη για συμφωνημένες τιμές εντός συμφωνημένων ημερομηνιών. Ως αποτέλεσμα, ορισμένα έργα θα δουν τις ημερομηνίες ολοκλήρωσης να μετατοπίζονται για αρκετούς μήνες έως και χρόνια.

Ωστόσο, οι θεμελιώδεις παράγοντες για τον υπεράκτιο άνεμο παραμένουν υγιείς. Σε ομοσπονδιακό επίπεδο, η τρέχουσα διοίκηση εστιάζει τους πόρους στη μίσθωση και την αδειοδότηση υπεράκτιων αιολικών και σχεδιάζει να εγκρίνει πάνω από 13 GW χωρητικότητας έργου πριν από το τέλος του 2024 και να παρέχει χρηματοδοτική στήριξη μέσω των φορολογικών πιστώσεων που σχετίζονται με τον νόμο για τη μείωση του πληθωρισμού.

Σε κρατικό επίπεδο, ειδικά για το τμήμα του Βορειοανατολικού και του Μέσου Ατλαντικού, βλέπουμε κράτη με σαφείς φιλοδοξίες να αυξήσουν τη χρήση ανανεώσιμων πηγών ενέργειας, να μειώσουν την ποσότητα των εισαγόμενων υδρογονανθράκων, να θέσουν στόχους υπεράκτιων προμηθειών αιολικής ενέργειας και να δημιουργήσουν μια σαφή διαδρομή προς την αγορά για προγραμματιστές .

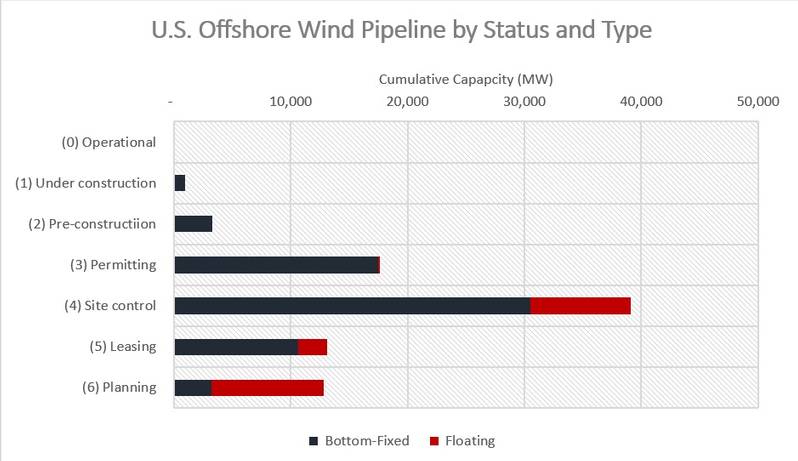

Ο αγωγός του έργου 87 GW, που φαίνεται στο γράφημα, καλύπτει 73 αιολικά πάρκα που βρίσκονται σε ομοσπονδιακά και κρατικά ύδατα ανοιχτά του Ατλαντικού. Ακτές του Ειρηνικού και του Κόλπου του Μεξικού καθώς και στις Μεγάλες Λίμνες. 42 MW ισχύος είναι σε λειτουργία, 938 MW επί του παρόντος σε υπεράκτια κατασκευή και άλλα 3,3 GW δυναμικότητας έχουν ξεπεράσει το τελικό εμπόδιο της επενδυτικής απόφασης.

US OFFSHORE WIND PIPELINE (Πηγή: Intelatus Global Partners)

US OFFSHORE WIND PIPELINE (Πηγή: Intelatus Global Partners)

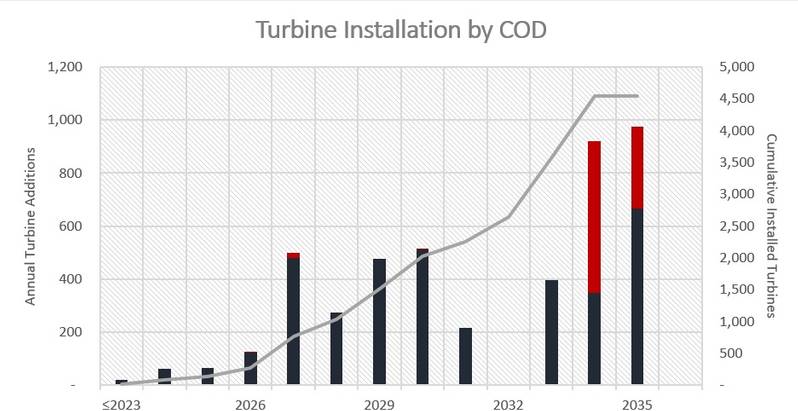

Ένα καλό βαρόμετρο για τη μακροπρόθεσμη δραστηριότητα CTV είναι να εξετάσετε τον αριθμό των στροβίλων που θα εγκατασταθούν, καθώς κατά τη διάρκεια της μεγάλης διάρκειας ζωής τους, θα απαιτούν συνεχή τακτική επιθεώρηση, επισκευή και συντήρηση, οι τεχνικοί των οποίων μεταφέρονται ή/και στεγάζονται σε CTV και SOV.

Με βάση τα τρέχοντα σχέδια προγραμματιστών, ο αγωγός μεταφράζεται σε σχεδόν 4.500 τουρμπίνες που θα εγκατασταθούν στα ύδατα των ΗΠΑ έως το 2035, οι οποίοι αναμένεται να προμηθεύονται από τους τρεις κυρίαρχους δυτικούς OEMS: Siemens, GE και Vestas.

ΠΡΟΒΛΕΨΗ ΕΓΚΑΤΑΣΤΑΣΗΣ ΣΤΡΟΒΙΛΩΝ ΗΠΑ ΑΠΟ COD (Πηγή: Intelatus Global Partners)

ΠΡΟΒΛΕΨΗ ΕΓΚΑΤΑΣΤΑΣΗΣ ΣΤΡΟΒΙΛΩΝ ΗΠΑ ΑΠΟ COD (Πηγή: Intelatus Global Partners)

Ψάχνετε σε άλλες αγορές για καθοδήγηση

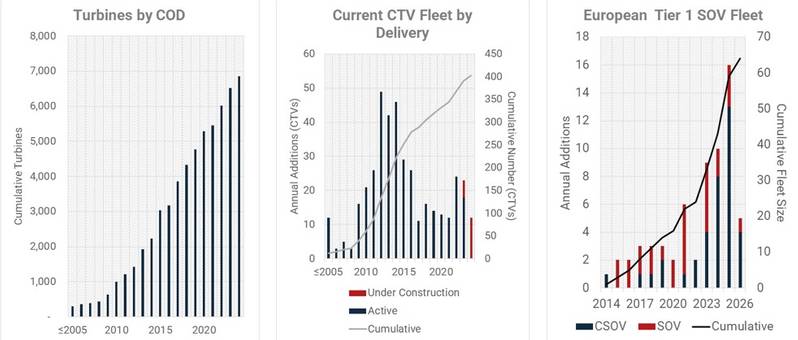

Η ώριμη και μεγάλη ευρωπαϊκή υπεράκτια αγορά αιολικής ενέργειας μπορεί να χρησιμοποιηθεί ως κατευθυντήρια γραμμή για τις εξελίξεις στον χώρο της αγοράς CTV και SOV.

Η Ευρώπη αναμένεται να έχει εγκαταστήσει σχεδόν 7.000 ανεμογεννήτριες συνολικά μέχρι το τέλος του 2024. Μέχρι το τέλος του 2024, λίγο περισσότεροι από 400 CTV Tier 1 θα λειτουργήσουν στην Ευρώπη, υποστηρίζοντας τόσο μακροπρόθεσμες λειτουργίες όσο και υποστήριξη συντήρησης για υπάρχοντα αιολικά πάρκα καθώς και κατασκευή και θέση σε λειτουργία νέων αιολικών πάρκων. Ταυτόχρονα, 43 SOV Tier 1 αναμένεται να λειτουργούν για προγραμματιστές και OEM, αριθμός που θα εκτιναχθεί σε 64 έως το 2026 (αν και δεν έχουν συμφωνηθεί όλοι).

EUROPEAN CTV AND SOV MARKET (Πηγή: Intelatus Global Partners)

EUROPEAN CTV AND SOV MARKET (Πηγή: Intelatus Global Partners)

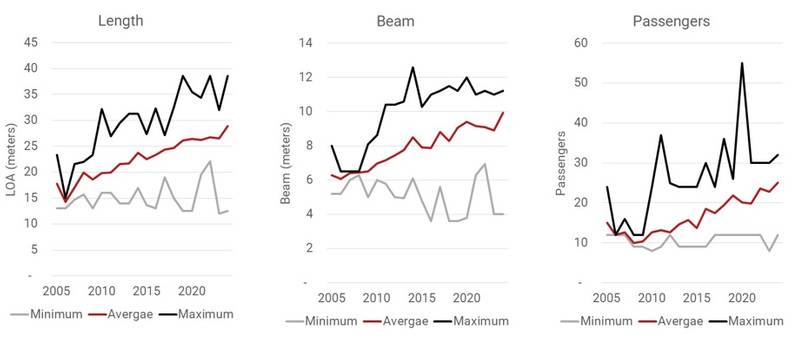

Τι γίνεται με τις τεχνικές τάσεις Tier 1;

Κατά μέσο όρο, τα CTV έχουν γίνει μεγαλύτερα, ευρύτερα και διαθέτουν αυξημένη χωρητικότητα επιβατών.

CTV TECHNICAL TRENDS (Πηγή: Intelatus Global Partners)

CTV TECHNICAL TRENDS (Πηγή: Intelatus Global Partners)

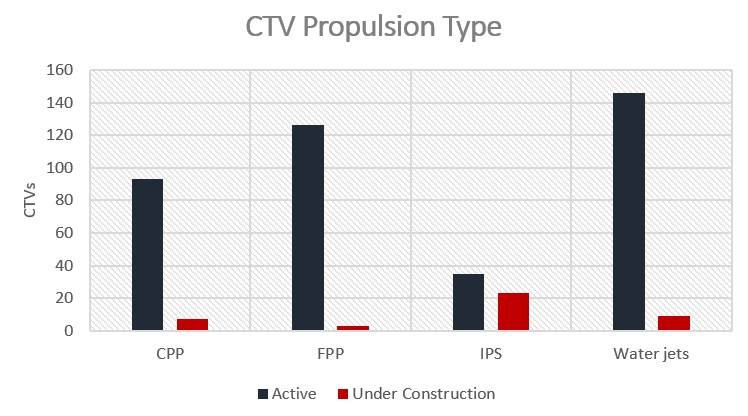

Τα καταμαράν παραμένουν ο κυρίαρχος τύπος κύτους, αλλά υπάρχει επίσης ένας ενδιαφέροντος αριθμός σκαφών επιφανειακών εφέ, το SWATH (δίδυμο κύτος μικρής περιοχής υδροπλάνου), τα τριμαράν, τα CTV με προεξοχές και ένα CTV με ένα υδροπτέρυγο.

Οι υδραυλικοί πίδακες και οι δίδυμοι έλικες σταθερού βήματος είναι οι κορυφαίες λύσεις για ενεργά πλοία, αλλά το σύστημα τετραπλού IPS Volvo Penta έχει κερδίσει μεγάλη εύνοια, διαθέτοντας πάνω από το 50% των νέων κατασκευών.

CTV PROPULSION TYPES (Πηγή: Intelatus Global Partners)

CTV PROPULSION TYPES (Πηγή: Intelatus Global Partners)

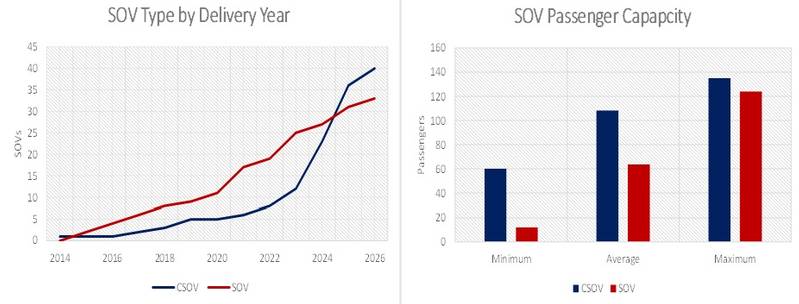

Το τμήμα SOV ορίζεται από εκείνα τα πλοία που επικεντρώνονται περισσότερο σε μακροπρόθεσμες εργασίες O&M και εκείνα τα πλοία που είναι κατάλληλα για έργα θέσης σε λειτουργία στροβίλων, τα τελευταία που απαιτούν γενικά περισσότερους τεχνικούς να στεγαστούν. Όπως δείχνουν τα διαγράμματα, η μακροπρόθεσμη συρρικνωμένη προσφορά SOV έχει αυξηθεί με αρκετά σταθερό ρυθμό, ενώ το τμήμα SOV διέρχεται επί του παρόντος σημαντική άνοδο. Η μόνη ανησυχία για αυτό το τμήμα παραμένει ότι τα SOV είναι ένα συγκριτικά εμπορευματοποιημένο είδος, το οποίο είναι σχετικά εύκολο να συσκευαστεί και να εξηγηθεί στους επενδυτές, τροφοδοτώντας τον κίνδυνο για κερδοσκοπία και υπερβολική ανάπτυξη.

SOV TECHNICAL TRENDS (Πηγή: Intelatus Global Partners)

SOV TECHNICAL TRENDS (Πηγή: Intelatus Global Partners)

Η τάση για το τμήμα SOV είναι για συστήματα ηλεκτρικής πρόωσης ντίζελ με μπαταρία, όπου οι κινητήρες διαθέτουν κάποια μορφή ευελιξίας καυσίμου για να φιλοξενούν φορείς ενέργειας υδρογόνου, όπως μεθανόλη και φορείς υγρού οργανικού υδρογόνου (LOHC).

Ακόμα ένα λαμπρό μέλλον

Τα υπεράκτια αιολικά έργα, είτε στις ΗΠΑ είτε σε παγκόσμιο επίπεδο, αντιμετωπίζουν ορισμένα σημαντικά εμπόδια, είτε είναι συμφόρηση της αλυσίδας εφοδιασμού, οικονομική στήριξη ή πληθωριστικές πιέσεις. Ωστόσο, τα θεμελιώδη μεγέθη παραμένουν ισχυρά για την ανάπτυξη των υπεράκτιων αιολικών έργων στην Ευρώπη, την Ανατολική Ασία και τις ΗΠΑ Επιπλέον, αναμένουμε νεοεισερχόμενους στην αγορά, συμπεριλαμβανομένης της Νότιας Αμερικής και της Αυστραλίας.

Ένα κοινό θέμα όλων αυτών των έργων είναι ότι θα απαιτήσουν υλικοτεχνική υποστήριξη κατά την κατασκευή και τη λειτουργία. Τα CTV και τα SOV παραμένουν βασικά στοιχεία για αυτές τις δραστηριότητες και θα απαιτηθούν περισσότερα.

Ωστόσο, για να αποφευχθούν οι προκλήσεις που αντιμετώπισαν πολλά άτομα που κινήθηκαν πρώιμα, τα μακροπρόθεσμα συμβόλαια ναύλωσης χαμηλότερου κινδύνου χωρίς διατάξεις πρόωρης καταγγελίας θα πρέπει πάντα να θεωρούνται ως πιθανή επιλογή.

Η BOEM προτείνει την BBG3, την τρίτη πώληση μίσθωσης στον Κόλπο της Αμερικής

Συμφωνία μάρκετινγκ με την Dolphin Drilling και την Vantris Ink για το Blackford Dolphin Semi-Sub

")

Η Mubadala προσλαμβάνει την SLB για υπηρεσίες γεώτρησης βαθέων υδάτων στην ανοιχτή θάλασσα της Ινδονησίας

-168002 "(Πίστωση: SLB)")

Συνεργασία Transocean-Valaris για τη δημιουργία υπεράκτιας γεωτρήσεων αξίας 17 δισεκατομμυρίων δολαρίων με 73 πλατφόρμες

")

Η φάση 2 του LNG του Κονγκό της Eni ξεκινά τις εξαγωγές με το πρώτο φορτίο LNG (Βίντεο)

-167856 "(Πίστωση: Eni)")

Εξερευνητικό πηγάδι σε υπεράκτιο οικόπεδο της Μαύρης Θάλασσας στερεύει

")

Η πρώτη ανεμογεννήτρια στέκεται όρθια στο υπεράκτιο αιολικό πάρκο 2,6 GW των ΗΠΑ της Dominion Energy

-167623 "(Πίστωση: Dominion Energy)")

Η Equinor παρατείνει την παραμονή του γεωτρύπανου Seadrill στα ανοιχτά της Βραζιλίας

Το κοίτασμα Sèmè της Akrake πρόκειται να ξεκινήσει την παραγωγή στις αρχές Φεβρουαρίου καθώς ολοκληρώνονται οι γεωτρήσεις

-167415 "Stella Energy 1 MOPU (Πίστωση: Drydocks World)")

Οι εταιρείες Seadrill αυξάνουν τον φόρτο εργασίας για υπεράκτιες γεωτρήσεις με αναθέσεις συμβάσεων σε πολλαπλές περιοχές

-167309 "Πλοίο γεωτρήσεων West Capella (Πίστωση: Seadrill)")

Η Brava Energia αγοράζει μερίδιο Petronas στην Campos Basin Assets έναντι 450 εκατομμυρίων δολαρίων

-167178 "(Πίστωση: Brava Energia)")

Η Ulstein Verft λανσάρει το πρώτο από τα δύο νεότευκτα CSOV της JP Morgan

-166941 "(Πίστωση: Ulstein Verft)")