Προσεκτική αισιοδοξία για μια υπεράκτια ανάκαμψη

-99738 "(Φωτογραφία: Petrobras)")

Έχουν γίνει πολλά για μια αναμενόμενη ανάκαμψη για υπεράκτια. Μοιραζόμαστε αυτήν την αισιοδοξία. Πιστεύουμε ότι θα υπάρξουν περίπου 20 τελικές επενδυτικές αποφάσεις (FID) για τις μονάδες παραγωγής, αποθήκευσης και εκφόρτωσης (FPSO), περίπου 60 υποθαλάσσια έργα και συνολικά 330 δέντρα που θα φθάσουν φέτος. Ωστόσο, ανησυχούμε ότι το 2020 ενδέχεται να μην προσφέρει τόσο θετική προοπτική για νέες αναπτυξιακές δραστηριότητες και ότι η δυναμική αυτή θα μπορούσε να μετατραπεί σε αρνητική.

Οι ασθενέστερες μεσοπρόθεσμες προοπτικές αντικατοπτρίζουν τον αντίκτυπο των περικοπών κεφαλαίου έρευνας και παραγωγής (E & P) 2015-17 και την κυκλικότητα της βιομηχανίας. Παρά το γεγονός ότι έχει μια εποικοδομητική άποψη για την υπεράκτια συνολική άποψη, πιστεύουμε ότι θα ήταν συνετό να διαμορφώσουμε μια επιφυλακτική αισιοδοξία για τις παραγγελίες για το 2020 και μετά.

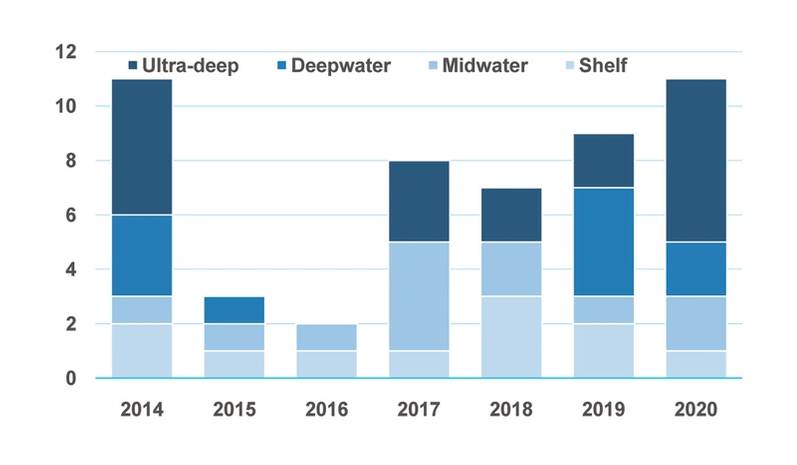

FPSO FIDs κατά βάθος νερού

FPSO FIDs κατά βάθος νερού

| Ομάδα βάθους νερού | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Ράφι | 2 | 1 | 1 | 1 | 3 | 2 | 1 |

| Midwater | 1 | 1 | 1 | 4 | 2 | 1 | 2 |

| Βαθιά νερά | 3 | 1 | 0 | 0 | 0 | 4 | 2 |

| Εξαιρετικά βαθιά νερά | 5 | 0 | 0 | 3 | 2 | 2 | 6 |

| Σύνολο | 11 | 3 | 2 | 8 | 7 | 9 | 11 |

Από το κατώτατο σημείο 2016, η πρόσληψη της τάξης ανέκαμψε. για τα υποθαλάσσια δέντρα, η αγορά έχει αυξηθεί τετραπλάσια. Μόλις 78 δέντρα απονεμήθηκαν στο κάτω μέρος της αγοράς. Για το 2019, νομίζουμε ότι θα διαταχθούν περισσότερα από 330, αλλά να περιμένουμε ένα ακόμη έτος αύξησης κατά +/- 30% σε μια κυκλική αγορά φαίνεται υπερβολικά αισιόδοξος για εμάς. Ενώ πιστεύουμε ότι η αλυσίδα εφοδιασμού θα είναι σε θέση να χειριστεί μια τέτοια αύξηση χωρίς να προκαλέσει πληθωρισμό με το κόστος του υλικού, ο αγωγός των έργων φαίνεται ανεπαρκής σε αυτό το στάδιο για να στηρίξει ένα άλλο έτος τέτοιας ισχυρής ανάπτυξης.

Εκτός από την έλλειψη σχεδίων που βρίσκονται σε εξέλιξη, η πρόσφατη αστάθεια των τιμών του πετρελαίου έχει επιδεινώσει το θέμα. Η πίεση προς τα κάτω έχει μετριάσει τη μεσοπρόθεσμη εμπιστοσύνη. Σε ορισμένες περιπτώσεις, η αβεβαιότητα έχει προκαλέσει εκ νέου αξιολόγηση των χαρτοφυλακίων ανάπτυξης, ενώ οι ανάντη εταιρείες δεν επιθυμούν να πιάσουν το πτώμα και το FID ένα έργο στη μέση μιας διαφάνειας τιμής πετρελαίου. Οι επακόλουθες καθυστερήσεις στην οριστικοποίηση των επιλογών ιδεών έδειξαν ότι πολλά χρονοδιαγράμματα των έργων σπρώχνονται προς τα δεξιά, ενώ οι ομάδες προμηθειών δίστασαν να μεταφέρουν σχέδια μέσω πύλη αποφάσεων.

Ο αντίκτυπος αυτών των καθυστερήσεων είναι ότι οι παραγγελίες υποθαλάσσιων θα μπορούσαν να δροσιστούν το 2020 και ότι οι εντολές FPSO θα παραμείνουν σε γενικές γραμμές επίπεδες. Αναμένεται να απονεμηθούν περίπου 290 υποθαλάσσια δέντρα, παράλληλα με 19 FPSOs κατά τη διάρκεια του 2020. Αν και ίσως απογοητευτική από την άποψη της δυναμικής, αυτή η πρόβλεψη πρέπει να εξεταστεί στο πλαίσιο του πόσο ζοφερή ήταν η αγορά μεταξύ 2015 και 2017 και λαμβάνοντας υπόψη η νεοσυσταθείσα δέσμευση των εταιρειών πετρελαϊκών εταιρειών για κεφαλαιακή πειθαρχία και για ισόποση προϋπολογισμού δαπανών κεφαλαίου Η αγορά εξακολουθεί να προσφέρει περισσότερες ευκαιρίες από εκείνες που παρουσιάστηκαν κατά τη διάρκεια της ύφεσης.

Ενώ συμβουλεύουμε την προσοχή στην αγορά συνολικά, είμαστε πιο αισιόδοξοι για τα βαθέα ύδατα. Συγκεκριμένα, είμαστε σίγουροι ότι η αγορά προ-άλατος της Βραζιλίας θα οδηγήσει στην ανάπτυξη της βιομηχανίας. Αναμένουμε ότι πάνω από 100 δέντρα θα απονεμηθούν τα επόμενα τέσσερα χρόνια μαζί με 13 FPSOs. Αυτά θα παρέχουν ευκαιρίες για τις εγχώριες και διεθνείς αλυσίδες εφοδιασμού, από τους μηχανικούς, μέχρι τις εγκαταστάσεις, τους κατασκευαστές σωλήνων και τις εργασίες εγκατάστασης σε υπεράκτιες περιοχές. Μεταξύ των FPSO αναμένουμε να προχωρήσουμε, υπογραμμίζουμε τα δύο Marlim FPSO αντικατάστασης και το δεύτερο σκάφος Mero ως ισχυρούς υποψήφιους για το βραβείο το 2019, μαζί με το Buzios 5. Πέραν του 2020, αναμένουμε ότι η αγορά θα επωφεληθεί από το άνοιγμα των pre -άλλα πεδία σε διεθνείς φορείς και επενδύσεις. Η Equinor είναι πιθανό να μεταφέρει το σκάφος Carcara μαζί με τα έργα Petrobras 'Itapu και Parque das Baleias.

Πέρα από τη Βραζιλία, ενθαρρύνουμε τις λεκάνες απορροής από τη Γουιάνα και την Ινδία, οι οποίες είναι πιθανό να αντισταθμίσουν την έλλειψη προόδου από το Μεξικό. Οι επενδύσεις σε βαθέων υδάτων περιορίστηκαν βραχυπρόθεσμα με την απόφαση να σταματήσουν οι επερχόμενες κύκλοι αδειών. Οι αγορές της Αγκόλας και της Νιγηρίας προσφέρουν επίσης ευκαιρίες για την αλυσίδα εφοδιασμού, και συγκεκριμένα η Αγκόλα προσφέρει μια ισχυρή δεξαμενή υποθαλάσσιων κρίκων, καθώς η Sonangol και οι συνεργάτες της προσπαθούν να συλλάβουν μια απότομη πτώση της παραγωγής. Στη Νιγηρία, διστάζουμε να καλέσουμε μια αποκατάσταση των βαθέων υδάτων στο πίσω μέρος των συνεχιζόμενων καθυστερήσεων στο Bonga Southwest και το Zabazaba, αλλά σημειώνουμε τις ομοιότητες των Owowo και Preowei tiebacks ως έργα που συγκεντρώνουν θετική ορμή.

Συνολικά, αναμένουμε ότι τα έργα βαθέων υδάτων θα αντιπροσωπεύουν περίπου το 55% των υποτομέων FID το 2019 και σχεδόν το 60% το 2020.

Υποθαλάσσιο FIDs κατά βάθος νερού

Υποθαλάσσιο FIDs κατά βάθος νερού

| Ομάδα βάθους νερού | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Ράφι | 25 | 1 | 8 | 10 | 8 | 9 | 20 |

| Midwater | 55 | 61 | 23 | 103 | 88 | 100 | 82 |

| Βαθιά νερά | 71 | 66 | 47 | 38 | 113 | 112 | 81 |

| Εξαιρετικά βαθιά νερά | 78 | 29 | 0 | 39 | 35 | 94 | 98 |

| Σύνολο | 229 | 157 | 78 | 190 | 244 | 315 | 281 |

Πέρα από το 2020, η έλλειψη πρόσφατων ανακαλύψεων μπορεί να επηρεάσει την εξέδρα ανάπτυξης. Ενώ η δραστηριότητα εξερεύνησης και αξιολόγησης θα πρέπει να είναι ισχυρή μέσα στους επόμενους 18 μήνες, θα χρειαστεί χρόνος για να φιλτράρετε τα βραβεία. Ο κλάδος έχει σημειώσει αξιοθαύμαστη πρόοδο στη συντόμευση των χρονικών ορίων, αλλά δεν πιστεύουμε ότι έχουν μειωθεί σε τέτοιο σημείο όπου τα μεγαλύτερα έργα μπορούν να ανακαλυφθούν και να αναπτυχθούν μαζικά σε λιγότερο από τρία χρόνια, γεγονός που επηρεάζει ουσιαστικά τις προσδοκίες μας για το 2020/21.

Η βιομηχανία έχει σημειώσει καλύτερη πρόοδο σε μικρότερες αποδόσεις που προσφέρουν ταχύτερες αποπληρωμές. Εδώ αναμένουμε το μεγαλύτερο μέρος των επενδύσεων το 2020, ιδιαίτερα για τη βιομηχανία υποθαλάσσιων εγκαταστάσεων. Οι ομοίχνες της Ατλαντικής Φάσης 3 στον Κόλπο του Μεξικού και του Luno 2 είναι πρόσφατα παραδείγματα αυξητικής παραγωγής που συνδέονται με την υπάρχουσα υποδομή και θέτουν μια τάση προς τα εμπρός. Σημειώνουμε ότι η Lundin έχει πολλές υποψήφιες επιχειρήσεις στην πλατφόρμα Edvard Grieg, ενώ στις ΗΠΑ, νέες σεισμικές τεχνικές που υιοθετήθηκαν από τους ομοειδείς της BP έχουν γεμίσει τον αγωγό.

Σε άλλα μέρη του Κόλπου του Μεξικού, οι ανεξάρτητοι φορείς εκμετάλλευσης της E & P που παρέμειναν δεσμευμένοι στην υπεράκτια αγορά μέσω της ύφεσης, όπως το LLOG, θα πρέπει να μπορούν να επωφεληθούν από το χαμηλού κόστους περιβάλλον και τα FID όπως Kahleesi, Mormont, Red Zinger και σχεδόν χωρίς κεφαλίδες Nick , μεταξύ άλλων κατά τους επόμενους 18 μήνες.

Όσον αφορά τη μακροπρόθεσμη και μετά το 2021, η βιομηχανία πρέπει να αρχίσει να επωφελείται από τη μεγαλύτερη δραστηριότητα εξερεύνησης. Είμαστε σίγουροι ότι η δραστηριότητα FID θα πρέπει να είναι ισχυρή με πολλές ευκαιρίες σε όλη τη Βόρεια Θάλασσα, στον Κόλπο του Μεξικού, στη Νότια Αμερική και αλλού. Η δραστηριότητα θα πρέπει να υποστηριχθεί από τις αυξημένες επενδύσεις που σχετίζονται με ασιατικά έργα, ενώ η Βραζιλία είναι πιθανό να είναι η μοναδική μεγαλύτερη αγορά.

Για βραχυπρόθεσμα, η αγορά μπορεί να έχει ανακάμψει από τα χαμηλά αλλά είμαστε πολύ μακριά από την κορυφή του προηγούμενου κύκλου, χωρίς προφανή οδό πίσω στη σύνοδο κορυφής. Για να δούμε μια επιστροφή στα επίπεδα δραστηριότητας τύπου 2012-2014 και επομένως η τιμολόγηση, φαίνεται υπερβολικά αισιόδοξη, δεδομένου του αβέβαιου μακροοικονομικού κλίματος.

Για την αλυσίδα εφοδιασμού, ελλείψει ανάκαμψης βάσει όγκου και υπό το πρίσμα μιας προσεκτικά αισιόδοξης προοπτικής, η βιομηχανία ανοικτής θάλασσας θα πρέπει να αναζητήσει διαφοροποιημένες προσφορές και να δώσει τη δυνατότητα στις νέες τεχνολογίες να ευδοκιμήσουν στο νέο φυσιολογικό. Η τεχνολογία όπως ο σχεδιασμός FPRO του Fast4Ward της SBM Offshore, που μπορεί να επιταχύνει το χρόνο μέχρι το πρώτο πετρέλαιο, θα συμβάλει στη διασφάλιση των κερδών του μεριδίου αγοράς σε έναν τομέα που φαίνεται να είναι μικρότερος από ότι σε προηγούμενους κύκλους.

Ο συγγραφέας

Ο Gregory Brown είναι Αναπληρωτής Διευθυντής - Offshore, Ναυτιλιακές Στρατηγικές Διεθνούς Ε.Π.Ε. Ηγείται της ανάπτυξης του έργου παρακολούθησης έργων πετρελαίου και φυσικού αερίου της MSI και παρέχει συμβουλές αγοράς, ανάλυση και εμπορική μοντελοποίηση στη βάση πελατείας των υπεργολάβων, των φορέων εκμετάλλευσης και της οικονομικής κοινότητας της MSI.

Η BOEM προτείνει την BBG3, την τρίτη πώληση μίσθωσης στον Κόλπο της Αμερικής

Συμφωνία μάρκετινγκ με την Dolphin Drilling και την Vantris Ink για το Blackford Dolphin Semi-Sub

")

Η Mubadala προσλαμβάνει την SLB για υπηρεσίες γεώτρησης βαθέων υδάτων στην ανοιχτή θάλασσα της Ινδονησίας

-168002 "(Πίστωση: SLB)")

Συνεργασία Transocean-Valaris για τη δημιουργία υπεράκτιας γεωτρήσεων αξίας 17 δισεκατομμυρίων δολαρίων με 73 πλατφόρμες

")

Η φάση 2 του LNG του Κονγκό της Eni ξεκινά τις εξαγωγές με το πρώτο φορτίο LNG (Βίντεο)

-167856 "(Πίστωση: Eni)")

Εξερευνητικό πηγάδι σε υπεράκτιο οικόπεδο της Μαύρης Θάλασσας στερεύει

")

Η πρώτη ανεμογεννήτρια στέκεται όρθια στο υπεράκτιο αιολικό πάρκο 2,6 GW των ΗΠΑ της Dominion Energy

-167623 "(Πίστωση: Dominion Energy)")

Η Equinor παρατείνει την παραμονή του γεωτρύπανου Seadrill στα ανοιχτά της Βραζιλίας

Το κοίτασμα Sèmè της Akrake πρόκειται να ξεκινήσει την παραγωγή στις αρχές Φεβρουαρίου καθώς ολοκληρώνονται οι γεωτρήσεις

-167415 "Stella Energy 1 MOPU (Πίστωση: Drydocks World)")

Οι εταιρείες Seadrill αυξάνουν τον φόρτο εργασίας για υπεράκτιες γεωτρήσεις με αναθέσεις συμβάσεων σε πολλαπλές περιοχές

-167309 "Πλοίο γεωτρήσεων West Capella (Πίστωση: Seadrill)")

Η Brava Energia αγοράζει μερίδιο Petronas στην Campos Basin Assets έναντι 450 εκατομμυρίων δολαρίων

-167178 "(Πίστωση: Brava Energia)")

Η Ulstein Verft λανσάρει το πρώτο από τα δύο νεότευκτα CSOV της JP Morgan

-166941 "(Πίστωση: Ulstein Verft)")